di Bert Flossbach fondatore e ceo di Flossbach von Storch Ag gestore Multiple Opportunities

Il rally del prezzo dell’oro sta lasciando molti investitori senza parole. Perché questo metallo prezioso è così richiesto e perché è più adatto come asset strategico che per le speculazioni a breve termine?

Il rally del prezzo dell’oro sta lasciando molti investitori senza parole. Perché questo metallo prezioso è così richiesto e perché è più adatto come asset strategico che per le speculazioni a breve termine?

Non ci sono dubbi: l’oro è sempre richiesto. Questa, perlomeno, è l’impressione che hanno avuto gli investitori negli ultimi sei mesi, anche solo guardando il prezzo del metallo prezioso, che ha segnato puntualmente un record dopo l’altro.

Sicuramente, parte di questo slancio si deve di recente all’inversione di tendenza della Federal Reserve sul fronte dei tassi d’interesse. A fine settembre, infatti, la Fed ha abbassato i tassi di riferimento di 50 punti base e il tasso target sui fondi federali è ora compreso fra il 4,75% e il 5,0%. Forse, però, ancora più importanti sono le prospettive: le proiezioni del Federal Open Market Committee indicano, infatti, che i tassi potrebbero scendere di altri 25-50 punti base entro la chiusura dell’anno. A fine 2025 potrebbero oscillare fra il 3,25% e il 3,5%.

I banchieri centrali sembrano avere realizzato il loro duplice mandato: i rischi al rialzo lato inflazione sono diminuiti e quelli al ribasso per l’occupazione sono aumentati. Un eventuale surriscaldamento nel mercato del lavoro andrebbe soffocato sul nascere. Una funzione di reazione che conosciamo fin troppo bene dalle crisi passate.

In genere, il calo dei tassi d’interesse gioca a favore del metallo prezioso. I costi opportunità di detenere oro si riducono, perché l’oro non genera interessi. Eppure, anche quando i tassi d’interesse si sono mossi rapidamente al rialzo, l’oro ha continuato a riscuotere una grande attenzione. Dalla primavera del 2022, i tassi di riferimento statunitensi sono aumentati di quasi cinque punti percentuali. A fine settembre di quest’anno, ossia in corrispondenza dell’inversione di rotta nella politica monetaria americana, il prezzo dell’oro (calcolato in euro) è salito di oltre il 20%. Perché?

La domanda delle banche centrali internazionali gioca certamente un ruolo chiave. Le istituzioni di Russia e Cina, ad esempio, vogliono rendere le loro riserve valutarie meno dipendenti dal dollaro Usa e scelgono quindi l’oro come alternativa.

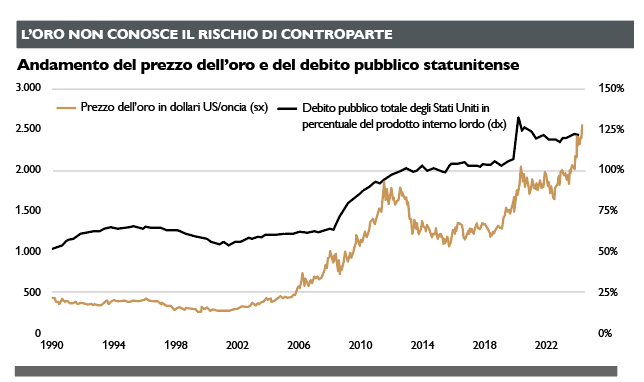

C’è però anche un altro aspetto importante. Osservando l’andamento del prezzo dell’oro negli ultimi 25 anni, emerge una tendenza chiara: ogni volta che la questione dei debiti pubblici torna alla ribalta, il metallo giallo diventa un “tema caldo” sui mercati finanziari.

Ma procediamo con ordine. Nei primi anni del 2000 ci sono stati pochi movimenti. Il prezzo ha iniziato a salire prima della crisi finanziaria, raggiungendo un picco temporaneo durante la crisi dell’euro del 2011, quando si è avvicinato a 1.900 dollari. Dopo una fase di stabilità, la pandemia è stata accompagnata da un’enorme iniezione di liquidità nel sistema, che nel 2020 ha spinto per la prima volta il prezzo dell’oro oltre 2.000 dollari. Successivamente, il debito pubblico si è stabilizzato su livelli più elevati e talvolta in rapporto al Pil è persino diminuito, finché la guerra in Ucraina e l’impennata dell’inflazione non hanno avviato una nuova fase.

Oggi, i deficit di bilancio si confermano elevati, se non addirittura in aumento. Lo stesso vale per i rapporti debito pubblico/Pil, poiché la crescita nominale non aumenta più in modo considerevole a causa del rallentamento dei tassi d’inflazione. Negli Stati Uniti, il rapporto debito/Pil si aggira ora intorno al 120%. La situazione in Europa non è molto diversa. Ma il “colpevole” non è solo l’Italia, che alla fine del 2023 aveva un debito pari al 137% del Pil; negli ultimi anni, anche in Francia il rapporto è salito al 111% e lo stesso vertiginoso incremento è stato osservato in molti altri paesi.

àncora di valore

Le conseguenze del cambiamento demografico si pagano a caro prezzo e anche la decarbonizzazione dell’economia richiederà enormi investimenti in futuro. È facile quindi ipotizzare che nei prossimi anni la tendenza al rialzo del debito pubblico continuerà (e forse si intensificherà).

Non è tutto. Negli ultimi decenni, praticamente ogni crisi è stata combattuta con la stessa strategia: aumentando l’esborso di denaro. Ogni volta che c’era una grave emergenza, le banche centrali iniettavano liquidità nel mercato e gli stati mettevano a punto pacchetti di aiuti. La crisi finanziaria del 2008, quella dell’euro del 2011/2012 e, soprattutto, gli anni della pandemia dal 2020 al 2022 sono stati esempi lampanti di una stessa terapia, solo declinata in dosaggi e formulazioni diverse.

E sarà così anche in futuro. La prossima crisi potrebbe colpire nuovamente l’euro se i disavanzi di bilancio continuassero a sfuggire di mano e ad aggravare lo stress dell’Eurozona. La Commissione europea ha recentemente aperto una procedura per deficit eccessivo nei confronti di sette stati membri, tra cui Italia e Francia, rispettivamente con un deficit al 7,4% e al 5,5% del prodotto interno lordo. Di fatto, però, si tratta più che altro di un avvertimento, poiché non vengono comminate sanzioni.

Con la sua disciplina di bilancio e il basso rapporto debito pubblico/Pil, la Germania è diventata la spina dorsale dell’affidabilità creditizia dell’Eurozona. Se questo valore fosse alto come in Francia o in Italia, l’euro sarebbe probabilmente molto più debole.

Poiché l’onere per i bilanci pubblici continuerà ad aumentare nei prossimi anni (difesa, pensioni, cambiamenti climatici), è difficile immaginare che il rapporto debito pubblico/Pil tornerà a scendere. Negli ultimi due anni, a impedire un ulteriore aumento di questo parametro è stata l’inflazione, un effetto che tuttavia si sta affievolendo visto il rallentamento della pressione sui prezzi. L’ascesa dei partiti populisti in molti paesi dell’Eurozona concorrerà a indebolire ulteriormente la disciplina di spesa in generale. A prescindere che sia di destra o di sinistra, infatti, il populismo porta quasi inevitabilmente all’aumento del deficit di bilancio e del debito nazionale.

nuovi massimi per gli Usa

Quando si parla di disciplina di bilancio, le cose non vanno tanto meglio sull’altra sponda dell’Atlantico. Il debito pubblico statunitense, infatti, supera del 120% il Pil. Visto che nessuno dei due candidati alla presidenza è noto per una ferrea disciplina di bilancio, sembra che l’indebitamento degli Stati Uniti sia destinato a raggiungere presto nuovi massimi.

Più alto è il debito nazionale, più l’oro sale. Molti si stanno rendendo conto che l’enorme indebitamento potrebbe diventare un problema serio, soprattutto per il sistema finanziario e la nostra moneta legale, e, di conseguenza, guardano con interesse all’oro. Per tale ragione, è molto probabile che il prezzo del metallo prezioso continui a salire nel lungo periodo, anche se nel frattempo le oscillazioni potrebbero diventare più profonde.

In un mondo sempre più complesso e fragile, l’oro è un’importante riserva di valore. E non solo per i banchieri centrali, ma anche per gli investitori privati.

Per noi questo metallo prezioso è sempre stato parte integrante dei portafogli misti, poiché offre una copertura dai rischi noti e meno noti del sistema finanziario. È una polizza assicurativa, che speriamo di non dovere mai utilizzare, ma che siamo ben contenti di avere: è la valuta “di ultima istanza”.

Ogniqualvolta possibile, acquistiamo oro fisico. Non potendo farlo per i fondi venduti fuori dalla Germania, utilizziamo Etc garantiti da posizioni fisiche in oro per seguirne il prezzo. L’oro è soprattutto un bene strategico. Nel corso degli anni, il metallo prezioso ha sempre rappresentato circa il 10% dei nostri portafogli flessibili e misti multi-asset e sarà così anche in futuro.

Segui Fondi & Sicav sui social