di Dominik Schulz, analyst multi asset di Flossbach von Storch

di Dominik Schulz, analyst multi asset di Flossbach von Storch

La Bce taglia i tassi e cambia, così, anche la remunerazione dei conti deposito. Ma la notizia non è necessariamente negativa. Molti risparmiatori osservano stupiti le offerte delle banche. Da un anno e mezzo circa, le condizioni si sono deteriorate rapidamente presso la maggior parte degli istituti: sui conti di deposito a vista e a termine con scadenze brevi compaiono ormai spesso tassi prossimi allo zero. Attribuire la colpa solo all’istituto di credito sarebbe però riduttivo. Le condizioni dei conti deposito riflettono infatti il mutato contesto dei tassi. Le regole, soprattutto per le scadenze brevi, le detta la Banca Centrale Europea, che di recente ha ridotto costantemente i propri tassi.

Diversa è la situazione sulle scadenze lunghe, dove i rendimenti restano nettamente più elevati. Di ciò beneficiano però non i risparmiatori che puntano ai classici conti a tasso fisso di breve periodo, bensì soprattutto gli investitori che comprano obbligazioni a lungo termine.

Normalizzazione del mercato dei tassi

Gli investitori hanno recentemente assistito al ritorno della “normale curva dei rendimenti”. Alla base c’è la teoria secondo cui gli investitori devono ricevere un rendimento maggiore per vincolare il capitale a lungo termine, come premio per il rischio aggiuntivo legato a tassi e inflazione. Il principio è logico: chi rinuncia al consumo attuale vincolando i propri soldi si aspetta una compensazione adeguata. In pratica, però, questo rapporto non è sempre stabile.

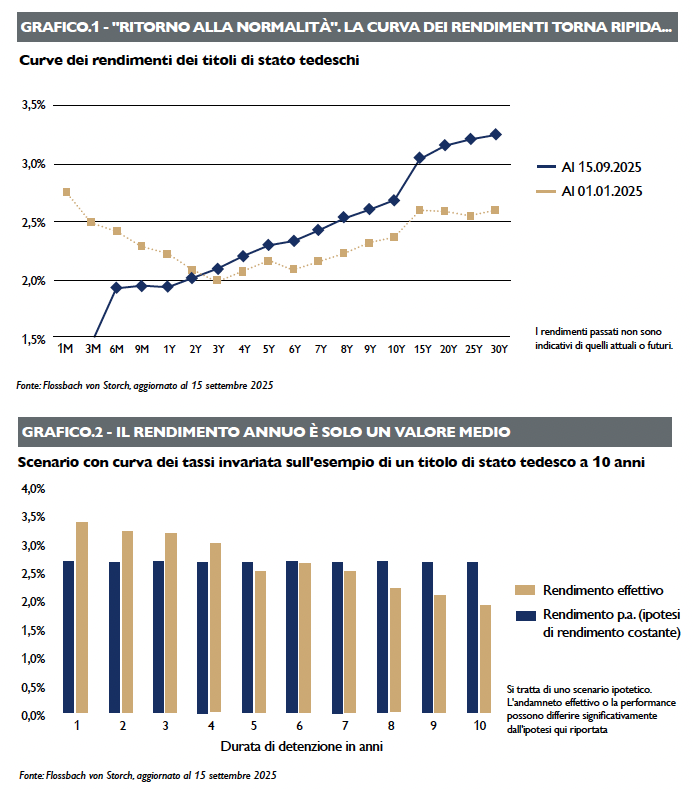

Lo si vede chiaramente nella curva dei rendimenti, che rappresenta graficamente quelli attesi lungo diverse scadenze. All’inizio dell’anno, ad esempio, i titoli di stato tedeschi a breve scadenza rendevano più di quelli a lungo termine (grafico 1).

Questa “curva inversa” rifletteva l’aspettativa del mercato che la Bce, viste l’inflazione in calo e la crescita debole, avrebbe ulteriormente abbassato i tassi. A influire sulle scadenze lunghe, invece, sono fattori come un’offerta maggiore di obbligazioni o il peggioramento della qualità creditizia degli emittenti. Con i recenti tagli dell’istituzione centrale europea, la curva ha però riacquistato la sua forma tipica: i titoli a lungo termine offrono rendimenti superiori a quelli a breve. Una buona notizia per chi investe con orizzonte lungo e vuole diversificare.

Come possono trarne vantaggio gli investitori

La pendenza della curva dei rendimenti consente, tramite una gestione attiva del portafoglio obbligazionario, di sfruttare ulteriori potenziali di rendimento. Ciò è reso possibile dal cosiddetto “effetto rolldown”: in presenza di una curva dei rendimenti normale (crescente), il mantenimento di obbligazioni a più lunga scadenza può generare un guadagno in conto capitale.

Ciò avviene quando l’obbligazione, con il passare del tempo, “scivola” lungo la curva dei rendimenti verso le scadenze più brevi. Mentre la durata residua si riduce, il rendimento, a parità di curva dei tassi, diminuisce, facendo salire il prezzo dell’obbligazione.

Per fare un esempio concreto, se oggi un titolo decennale rende ad esempio il 2,7%, dopo un anno dovrà essere prezzato come un titolo con scadenza a 9 anni (con un rendimento ipotizzato, per via della scadenza più breve, solo del 2,5%). Perché questo accada, il prezzo dell’obbligazione deve salire. Per l’investitore nei titoli decennali, ciò si traduce in un guadagno in conto capitale.

L’importanza della gestione attiva

L’importanza della gestione attiva

Nel grafico 2 è riportato il rendimento atteso di un titolo di stato tedesco a 10 anni. Si può osservare che l’effetto rolldown incide in maniera significativa nei primi anni. Il rendimento effettivo nei primi quattro anni supera nettamente la resa uniforme attesa lungo l’intera durata. L’elemento importante da notare è che, nel complesso, sull’intera scadenza, si otterrebbe comunque lo stesso rendimento totale.

Se si ipotizza un orizzonte d’investimento fino alla scadenza finale, i guadagni in conto capitale accumulati si riassorbirebbero e l’investitore incasserebbe soltanto il rendimento uniforme offerto inizialmente. È quindi necessaria una gestione attiva.

Ad esempio, l’obbligazione può essere venduta dopo circa quattro anni e reinvestita in un nuovo titolo decennale di nuova emissione. Se la curva dei rendimenti resta invariata, si può beneficiare nuovamente dell’effetto rolldown e ottenere così un rendimento effettivo più elevato rispetto a quello suggerito dalla sola cedola distribuita in maniera uniforme.

Grazie a ciò è quindi possibile ottenere un rendimento complessivo più elevato rispetto alle strategie di investimento che si basano esclusivamente sul cosiddetto matching delle scadenze, cioè sull’incassare le cedole fino alla fine senza intervenire. Conviene quindi, oggi, investire attivamente in obbligazioni con una durata superiore all’orizzonte d’investimento effettivo.

Cosa significa per gli investitori?

Anche se per molti risparmiatori il calo dei tassi su depositi vincolati e conti a vista appare oggi come un fatto negativo, la normalizzazione della curva dei rendimenti può offrire nuove opportunità. Grazie all’irripidimento di quest’ultima rispetto all’inizio dell’anno, per le obbligazioni è tornata disponibile un’ulteriore fonte di rendimento. Si tratta di prospettive positive (soprattutto per gli investitori difensivi), poiché le obbligazioni continuano così a rimanere una classe di investimento interessante.

leggi il numero 178

Segui Fondi & Sicav sui social