Qual è, secondo voi, la vera forza dirompente della disruption?

«La disruption si manifesta ogni qual volta che si presenta un momento di profonda discontinuità rispetto al passato. A volte la tecnologia è stato l’attore unico del processo di disruption (e.g.: Internet), ma molto più spesso è stato uno dei diversi elementi che hanno poi determinato fenomeni destinati a perdurare. Un esempio può essere la sharing economy, che, utilizzando la tecnologia già disponibile, ha dato vita a un bisogno latente. Più raramente la disruption è determinata da fenomeni epocali, quali sconvolgimenti climatici o pandemie, come quella che stiamo vivendo, che costringono interi sistemi ad adottare comportamenti che in circostanze abituali avrebbero richiesto tempi di crescita molto più lunghi. Si sviluppano, quindi, abitudini e modelli di consumo che in parte impareremo ad apprezzare e che continueremo ad adottare anche in futuro e in parte saranno abbandonati. I primi rappresenteranno i veri elementi di discontinuità, opportunità che possono fare nascere nuove aree di business, nuove aziende e fondamentalmente nuove possibilità di investimento».

Come declinate il tema della disruption nelle politiche di investimento?

«Il ruolo di un investitore attivo è unicamente cogliere le migliori opportunità che di volta in volta si presentano sul mercato, ovvero riconoscere quelle aziende che, prima e meglio di altre, sono state capaci di interpretare i nuovi bisogni di beni e servizi da parte dei consumatori. Per un gestore questo processo è un elemento costante che sta alla base di ogni singola scelta di investimento. La differenza di risultati di un portafoglio la fa un gestore che, all’interno di un settore, ha scoperto quell’unica azienda che in un contesto di mercato difficile è riuscita a individuare la realtà più competitiva e in grado di generare profitti nel lungo termine o, parlando di disruption, che è stata capace di identificare ora quelle aziende che stanno investendo sui trend del futuro. Quando il fenomeno di disruption è evidente, per un gestore attivo è troppo tardi. Per esemplificare, acquisire una posizione in Amazon, Tesla, Alphabet adesso è fin troppo scontato. Altra cosa è partecipare alle Ipo di queste aziende dopo averne valutato il piano industriale, la capacità del management di realizzarlo e, elemento importante, essendo consapevoli che un’impresa “disruptive” ha bisogno di tempo per potere generare profitti e ha quindi la necessità di contare su investitori pazienti. Volendo sintetizzare, l’elemento di disruption è la consapevolezza di investire in aziende e non in titoli».

Quali sono oggi i settori chiave in questo processo?

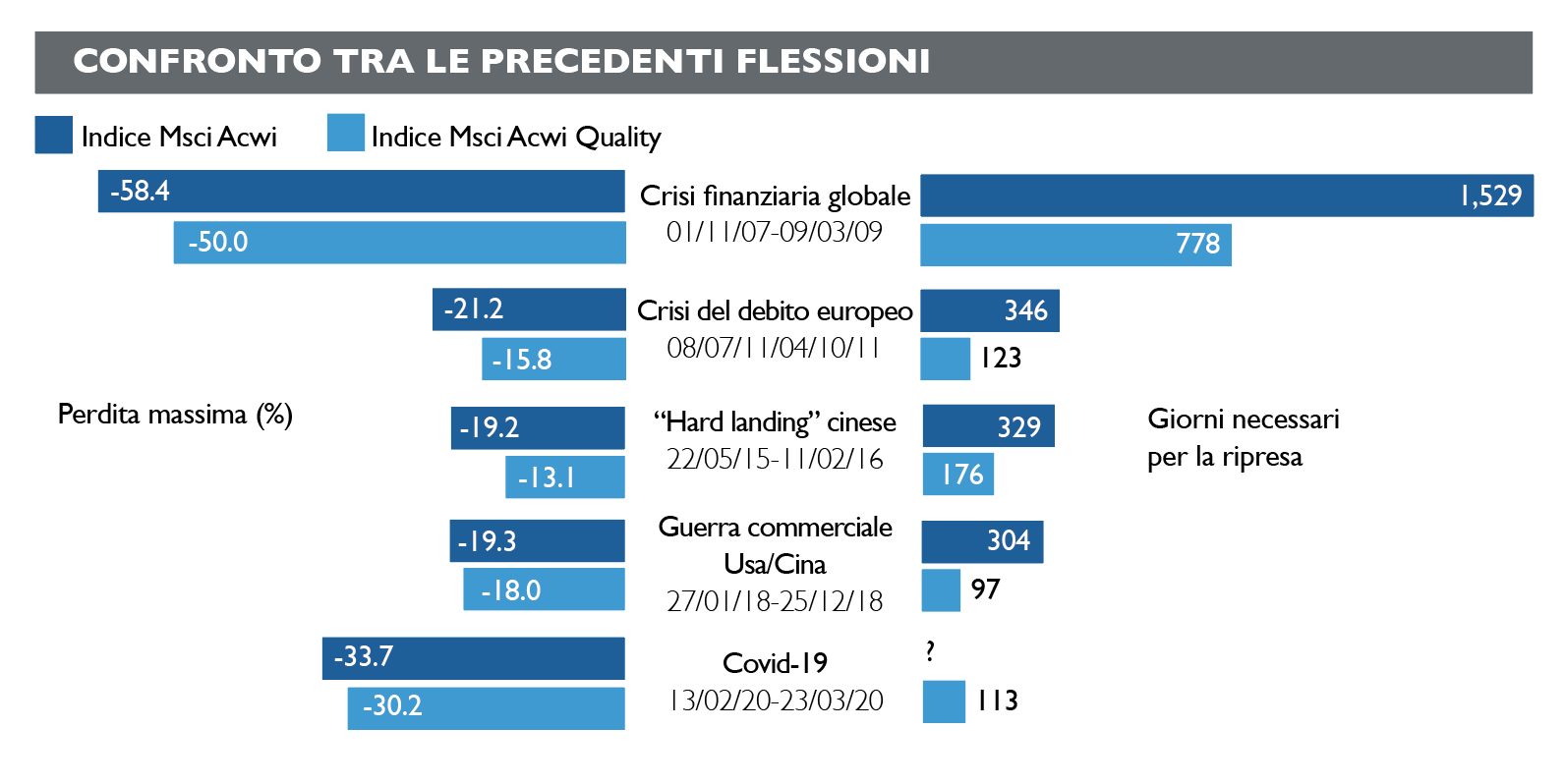

«Prima che di settori, forse è bene parlare delle caratteristiche delle aziende che in questa fase riescono a esprimere una maggiore resilienza. Sono società che hanno come minimo comune denominatore un management stabile e capace, un bilancio solido, un mercato in crescita, il potenziale per aumentare la quota di mercato, la possibilità di mantenere il potere di determinazione dei prezzi e fonti di ricavi diversificate. Il grafico in basso mostra chiaramente la capacità di queste imprese di reagire a fasi di criticità, a prescindere dalle cause che le hanno generate. Storicamente i settori che hanno mostrato una buona tenuta nei momenti di ribasso dei mercati sono stati i beni di consumo di base, i servizi di pubblica utilità, la sanità e i servizi di comunicazione. Detto ciò, investire indiscriminatamente in uno di questi comparti potrebbe essere un errore. Per esempio, le comunicazioni sono impattate significativamente dai costi legati agli ingenti investimenti dovuti allo sviluppo della rete, in una fase in cui si prevede il predominio delle tecnologie wireless.

Nell’ambito dei beni di consumo, il tabacco, che in genere presenta un elevato grado di stabilità degli utili, si trova a fronteggiare regolamentazioni più rigide e un cambiamento dei modelli di consumo verso prodotti alternativi. Da sempre, comunque, la selezione dei nostri gestori prescinde da criteri di classificazione settoriale e focalizza l’attenzione sulle singole aziende. Una delle aree di interesse è quella dei cosiddetti facilitatori di connettività, ossia imprese che producono componenti per le apparecchiature tecnologiche legate alla connettività. Un esempio è Asml, attualmente l’unico produttore di macchine litografiche Euv (ultravioletti estremi) utilizzate nella fabbricazione di chip per l’internet delle cose. Un altro tema riguarda le aziende che sono di supporto al crescente sviluppo dell’e-commerce. Tra queste PayPal, un metodo di pagamento che nel corso del tempo ha raccolto la fiducia di 300 milioni di consumatori ed è adottato da 25 milioni di esercizi commerciali. Passando ai beni di consumo discrezionali, ossia a una delle aree meno resilienti nelle fasi di ribasso, ci sono aziende che meglio di altre sono riuscite a comprendere le esigenze dei consumatori e a implementare modelli di produzione innovativi. Tra queste, c’è la Nike, che si è trasformata da una multinazionale in un’azienda multi-locale spostando gli stabilimenti di produzione in prossimità delle aree dove la domanda è maggiore. Elemento più importante, ha utilizzato la digitalizzazione per creare modelli predittivi della domanda, concentrando la produzione sui modelli di calzatura che sono maggiormente richiesti da ogni mercato».

Segui Fondi & Sicav sui social