Tra vizi antichi e una svolta epocale

Dopo il grande ottimismo che in Europa si era diffuso nel corso dell’estate, l’autunno ha riportato tutti alla fredda realtà, con il ritorno del Covid e degli scontri tra i membri dell’Unione Europea. In particolare, i veti dei cosiddetti paesi “frugali” (Austria, Danimarca, Finlandia, Olanda e Svezia) e del gruppo di Visegràd (Polonia, Repubblica Ceca, Slovacchia e Ungheria) stanno mettendo in discussione un percorso di forte politica fiscale che sembrava estremamente positivo

L’estate europea era stata caratterizzata da un forte ottimismo: la riapertura, dopo la terribile fase di lockdown primaverile, aveva generato notevoli segnali di forza a livello macro. Da una parte si stava assistendo a un rimbalzo fisiologico, dopo due trimestri di compressione estrema della domanda, dall’altra sembrava davvero che il continente avesse cambiato registro. Infatti, i lunghi mesi del disastro avevano apparentemente condotto quello che rimane uno dei maggiori blocchi economici del mondo a muoversi finalmente con la giusta miscela di «dinamiche keynesiane e schumpeteriane», secondo Sylvain Broyer, chief economist Emea di S&P Global Ratings. Questa vivida definizione rimanda a due dei più grandi economisti del ventesimo secolo che posero l’accento rispettivamente sulla necessità di stimolare nelle fasi di crisi la domanda privata anche con gli investimenti pubblici e sul dare un ruolo determinante all’innovazione come motore fondamentale della crescita.

Al riguardo, appare davvero interessante quanto affermato dalla stessa Broyer: «Le dinamiche keynesiane e schumpeteriane sono esattamente ciò di cui l’economia europea ha bisogno in questo momento per uscire dalla crisi Covid. Entrambe le politiche stanno iniziando a prendere piede con l’inizio della fase 3. Da un lato abbiamo una combinazione di risparmi in eccesso e di una forte domanda attesa attraverso il Recovery program europeo di ripresa e, dall’altro, un’accelerazione delle trasformazioni digitali e ambientali che renderanno l’economia europea più sostenibile. Le evidenze statistiche indicano che questa fase di ritorno dei consumi è iniziata e il numero incredibilmente alto di start-up in Francia e la loro ripresa in Germania parlano da soli. È chiaro che la transizione non sarà agevole, ma c’è ragione di credere che il bicchiere potrebbe essere mezzo pieno».

Un’Europa, dunque, in grado di superare la lunga fase della (semi) austerità dell’ultimo decennio, di abbandonare le proprie rivalità geografiche e di stimolare la propria enorme dotazione di talenti scientifici e imprenditoriali per riuscire a lasciare le risacche economiche in cui è impelagata da troppo tempo.

REALTÀ AMARA

La fine dell’estate, però, ha riportato gli investitori a una realtà molto amara: a fine ottobre la media di nuovi contagi giornalieri di Covid-19 era arrivata nell’Ue a 165 mila, rendendo ormai realtà il temuto scenario di una fase 2 dell’epidemia. Al contempo, come spesso accade nei frangenti di crisi in questo spicchio di mondo, la citata doppia manovra keynesiana-schumpeteriana è stata messa ancora una volta in discussione dall’ennesima impasse istituzionale continentale fra rischi di Brexit senza accordo a inizio 2021, rinnovati scontri fra frugali ed espansivi e altre guerre più o meno pesanti. Un’impasse ben sintetizzata da Andrea Delitala, head of euro multi asset di Pictet Asset Management: «Un importante tavolo negoziale in Europa riguarda il massiccio piano di intervento fiscale, denominato Next generation Eu (Ng-Eu), concordato al vertice di luglio. Al momento, manca ancora l’accordo tripartito tra Parlamento, Consiglio e Commissione, che darebbe il via al processo di approvazione da parte dei Parlamenti nazionali (è richiesta l’unanimità) e quindi alla predisposizione dei singoli piani nazionali entro la scadenza di aprile 2021. L’iter si conferma, quindi, lungo e non privo di insidie. In particolare, c’è da abbattere le reticenze dei cosiddetti paesi “frugali” (Austria, Danimarca, Finlandia, Olanda e Svezia) e del gruppo di Visegràd (Polonia, Repubblica Ceca, Slovacchia e Ungheria), i cui veti incrociati potrebbero complicare notevolmente i piani dell’Ue».

COACERVO DI INTERESSI

È interessante, e purtroppo preoccupante, notare che l’Unione Europea è oggi scossa da un coacervo di diversi interessi economici, mischiati con visioni politiche profondamente differenti. Ancora Delitala spiega: «I frugali, guidati da Olanda e Finlandia, non gradiscono la condivisione del rischio senza alcuna forma di condizionalità stringente sull’utilizzo delle risorse erogate e hanno chiesto e ottenuto il rimborso di parte dei propri contributi al bilancio comunitario, in cambio dei trasferimenti netti che essi dovranno versare nell’ambito del programma Ng-Eu a vantaggio dei paesi con minore spazio di manovra fiscale. Mentre la disputa diplomatica prosegue, con la Francia e la Commissione europea che, prima delle negoziazioni di quest’estate sul Recovery Fund, avevano spinto per l’abolizione di qualsiasi forma di rimborso e i paesi frugali che richiedono, invece, che a tali rimborsi venga applicato un deflatore del 2% per proteggerne il valore in termini reali, la possibilità di una loro integrale rimozione risulta allo stato attuale alquanto remota. Si tratta, infatti, della principale vittoria negoziale dei governi di questi stati e l’abolizione comporterebbe un elevato costo politico interno. Per ciò che riguarda il gruppo di Visegràd, la problematica è legata alla volontà del Parlamento europeo di inserire una condizionalità sullo stato di diritto. La strategia è minacciare minori trasferimenti tramite l’Ng-Eu e fare pressione affinché Polonia e Ungheria arrestino il processo con cui stanno rendendo meno democratiche alcune istituzioni nazionali».

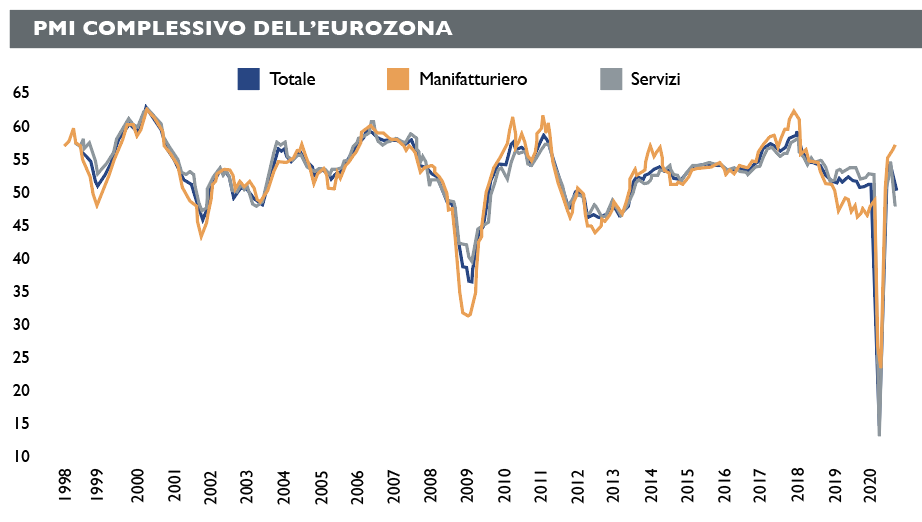

Di fronte a un ritorno dei vizi del passato non sorprende scoprire che i dati macro abbiano cominciato a mostrare scricchiolii già lo scorso settembre, in particolare per quanto riguarda il fondamentale mega-comparto dei servizi. Un riassunto delle indicazioni fornite dal Pmi europeo viene offerto da Martin Moryson, chief economist Europe di Dws: «Gli indici dei responsabili degli acquisti nell’Eurozona hanno subito un nuovo forte calo a settembre. L’indice complessivo è sceso da 51,9 punti a 50,1. Sebbene sia ancora oltre la soglia di espansione di 50 punti, è appena sopra. Il calo dell’indice complessivo è dovuto al settore dei servizi, che è passato da 50,5 punti a 47,6 L’aumento dei tassi di infezione e le nuove misure di prevenzione sono probabilmente la causa principale di questo fenomeno».

Che cosa possono dunque attendersi gli investitori per quanto riguarda l’economia europea? Per rispondere al quesito, per il momento conviene non considerare gli effetti di un possibile secondo lockdown generalizzato, perché sarebbero talmente devastanti da richiedere misure ancora più drasticamente eccezionali rispetto a quelle viste finora e quindi oggi difficilmente valutabili. Il rischio più concreto, però, è che nel Vecchio continente si torni al recente passato, con una ripresa tenue affidata soprattutto all’export manifatturiero trainato da Usa e Asia che, al solito, sembrano mostrare maggiori segni di vitalità.

BENE IL MANIFATTURIERO

Questa ipotesi, per lo stesso Moryson, sembra tutt’altro che peregrina: «Il settore manifatturiero ha fatto bene, migliorando da 51,7 punti a 53,7. È un segno particolarmente positivo che gli ordini interni e gli ordini per l’esportazione siano aumentati, in particolare questi ultimi, per la quinta volta consecutiva. Dopo la lunga pausa forzata nel manifatturiero, le scorte potrebbero esaurirsi e in molti casi sarà necessario un lento riordino. Si spera che ciò si manifesti in ulteriori aumenti della produzione. I dati confermano la nostra view sul fatto che la parte più dinamica della ripresa potrebbe già essere alle nostre spalle e che stia iniziando una fase di crescita più debole. Allo stesso tempo, le indicazioni dimostrano ancora una volta che il fondo di salvataggio dell’Ue è giustificato. Anche grazie al suo sostegno, ci aspettiamo che l’economia dell’Eurozona torni ai livelli pre-crisi già a metà del 2022».

L’OBBLIGAZIONARIO

Grazie Bce!

A dare vita ai bond europei e all’intero mercato sono state e saranno in primis le politiche monetarie della Bce. Soprattutto se il ritorno del Covid farà pesanti danni, sarà necessario un forte sostegno di Francoforte, sulla stessa linea di quanto ha fatto la Fed. In questo contesto alcuni titoli di stato, tra i quali gli italiani, diversi subordinati bancari e qualche selezionato high yield rappresentano interessanti opportunità

È chiaro che una ripresa di minore intensità, rispetto a quanto appariva alla portata solo poche settimane fa, avrà conseguenze pesanti su tutte le asset class europee, a partire dal gigantesco complesso del reddito fisso, che rappresenta la colonna portante dell’intelaiatura finanziaria continentale.

A meno di ipotizzare una robusta risalita del passo della ripresa economica, che a oggi non è eccessivamente probabile, un ulteriore sforzo da parte della Bce appare praticamente inevitabile. Come si è visto, infatti, lo scenario centrale vede purtroppo per i prossimi mesi un’Europa costretta a ricorrere nuovamente a driver esterni per rattoppare la propria economia. In effetti, se analizziamo l’andamento del Pil nominale, salta subito all’occhio che le autorità monetarie sono del tutto impotenti sull’andamento dei prezzi. I dati parziali di settembre, infatti, suggeriscono che l’inflazione core continentale è scesa a +0,2% (-0,3% il dato complessivo), un livello che rappresenta il minimo storico. Di fronte a una pressione così tenue non c’è da stupirsi del fatto che diversi investitori vedano un ampliamento del Qe all’orizzonte.

Lo stimolo monetario, va ricordato, per il momento rimane l’unico disponibile nell’Eurozona, date le incertezze a livello fiscale. Di conseguenza, per il team di ricerca di Goldman Sachs, già a dicembre potrebbero vedersi alcune novità, in particolar modo per il Pepp: «Di fronte all’impennata dei contagi la ripresa economica dell’Eurozona si è notevolmente infiacchita, con l’inflazione core che è scesa ai minimi storici. Diversi membri della Bce hanno espresso la loro insoddisfazione sulle prospettive dell’andamento dei prezzi. Pertanto, abbiamo anticipato sul meeting del prossimo dicembre la nostra previsione dell’annuncio di un aumento del Pepp e di una sua estensione a fine 2021. La nostra analisi suggerisce che l’incremento di questo programma sia più effettivo nel sostenere la ripresa dell’area euro rispetto a un taglio dei tassi o all’aumento dell’App, in particolar modo nel Sud Europa, dove il bisogno è maggiore. Inoltre un Pepp più grande fornirebbe al Consiglio della Bce una maggiore flessibilità operativa rispetto all’App, perché non è soggetto a limiti in termini di emittenti da cui comprare obbligazioni».

SOSTEGNO ALL’ITALIA

Un’economia europea relativamente debole, ma comunque tenuta a galla da oceani di liquidità, probabilmente fornirebbe ulteriore sostegno al nostro debito pubblico. Quest’ultimo continua a toccare minimi di rendimento e a vedere restringere il proprio spread con il Bund grazie ai driver appena descritti e al fatto che oggi l’Italia non è certo l’economia continentale più devastata e instabile. Un riassunto dei perché del paradossale stato di goldilocks in cui si trovano Btp & co. viene elaborato da Marie-Anne Allier, gestore obbligazionario di Carmignac: «Ci sono diverse ragioni che spiegano i livelli storicamente bassi dello spread Btp-Bund: in primis il fatto che la maggioranza dei titoli di stato europei ha sovraperformato i Bund (o in altre parole, la maggior parte degli spread creditizi si è ridotta). In seguito, le azioni senza precedenti messe in campo dalla Bce e l’accordo tra i leader europei per il Recovery fund non hanno fatto altro che rafforzare significativamente l’unione fiscale e monetaria europea, fattore che ha largamente supportato tutti gli asset denominati in euro. In più, i bassissimi livelli assoluti dei tassi di interesse, uniti alla quasi certezza che il contesto di repressione finanziaria non svanirà nel breve periodo (lower for longer), portano a un incremento dell’interesse per qualsiasi obbligazione che mostri un premio rispetto ad asset risk-free con rendimenti nettamente negativi. I titoli di stato italiani, come ogni asset dal rendimento positivo, hanno quindi tratto beneficio da questa situazione. Ma nel contesto caratterizzato da un’ampia riduzione degli spread, i governativi italiani hanno sovraperformato rispetto a molti peer europei (Spagna o Grecia, per esempio). Inoltre le recenti elezioni regionali hanno offerto una migliore visibilità sul fronte politico, conferendo maggiore stabilità all’attuale governo. Questa situazione è diametralmente opposta a quella spagnola, dove le elezioni in Catalogna potrebbero ritardare l’accordo sulla legge di bilancio. C’è anche un altro ambito in cui l’Italia è in una posizione di vantaggio rispetto agli altri stati europei, ovvero la gestione della crisi Covid. Infatti, pare che il governo stia gestendo meglio la seconda ondata di contagi rispetto agli altri paesi colpiti dal virus e la situazione economica appare in forte ripresa, mentre la Spagna e la Francia sembrano in una situazione di stallo. Tutti questi fattori (Bce, Recovery fund, buona performance economica, maggiore stabilità politica, repressione finanziaria in tutto il mondo) spiegano perché i governativi italiani si sono guadagnati il sostegno di una vasta platea di investitori, anche di alcuni che finora sono stati molto (troppo) cauti su questi titoli, come ad esempio i giapponesi».

CICLICI ANCORA TRABALLANTI

La forza dei sovereign in euro non sorprendentemente sta creando una frattura non da poco nel mondo dei corporate, specialmente high yield. La dicotomia fra emittenti ciclici e quelli in crescita strutturale, feroce negli Stati Uniti, dalle nostre parti si traduce, come già successo in passato, in una cesura fra i comparti più esposti all’andamento dell’economia e quelli soggetti a una maggiore protezione istituzionale. E in questo contesto è interessante l’andamento del debito bancario. Gli istituti di credito si sono trovati colpiti in pieno da una crisi di cui non avevano alcuna colpa la scorsa primavera, ma il forte Qe della Bce e il rafforzamento patrimoniale degli scorsi anni, che sta proseguendo tuttora sotto forma di un marcato consolidamento, stanno riproponendo lo schema classico dei mercati europei degli ultimi 10 anni quando si parla di banche, ossia azionisti in difficoltà e obbligazionisti felici.

Indicative le affermazioni di Paul Gurzal, head of credit di La Française Asset Management: «Il debito bancario subordinato AT1 ha fatto registrare una ripresa significativa delle performance nel corso del terzo trimestre del 2020 grazie a tassi sui debiti sovrani dei paesi periferici in via di stabilizzazione. I risultati rassicuranti del secondo quarto dell’anno e la ripresa di fusioni e acquisizioni (ad esempio quelle fra Ubi Banca e Intesa San Paolo e fra Bankia e CaixaBank) dovrebbero consolidare ulteriormente il settore. In alternativa, il debito subordinato ibrido di aziende non finanziarie ha ottenuto performance meno brillanti, a causa di valutazioni più costose e delle incertezze che circondano la forza della ripresa economica dell’Europa. Ciononostante e a dispetto del persistere dei timori macroeconomici e politici (pandemia, Brexit, un esito travolgente delle elezioni Usa), riteniamo che il sostegno incrollabile delle banche centrali, attraverso misure di supporto quantitativo molto robuste, protegga ampiamente il mercato del debito subordinato europeo. Permane il rischio della volatilità, ma l’effetto carry, in un contesto di tassi di interesse molto bassi, offre un ottimo trampolino di lancio per la ripresa».

PROSPETTIVE BUONE

Nonostante la cavalcata dei subordinati bancari nel corso dell’estate, tutto sommato le prospettive appaiono ancora buone, dal momento che i rendimenti restano de facto un completo outlier rispetto alla realtà del reddito fisso europeo grazie, appunto, al panico primaverile. In pratica, ancora una volta si è confermato il classico schema di terrore nell’Ue nei confronti di tutti gli asset bancari nelle fasi più acute della crisi, cui segue una forte correlazione con la ripresa dei corsi dei bond sovrani ogni volta che inevitabilmente interviene la Bce a inondare i mercati di denaro.

Sempre Gurzal sintetizza mirabilmente quanto espresso finora: «Il segmento dei coco, rispetto agli high yield europei, è, a nostro parere, ben posizionato e offre un buon potenziale di rendimento. Se osserviamo gli indici Bloomberg Barclays al 22 settembre, i coco denominati in euro avevano un rendimento medio del 6,1%, contro il 4,7% degli high yield europei. Riteniamo che questo gap di valutazioni non rifletta le differenze dei fondamentali fra questi due segmenti. Il debito bancario subordinato beneficia di un supporto del regolatore forte e senza precedenti, mentre parte del mercato high yield continua a soffrire a causa dei timori di un aumento dei tassi di default, soprattutto per quanto riguarda i settori ciclici».

COMPARTI IN DIFFICOLTÀ

Dunque un reddito fisso europeo che offre occasioni ancora soprattutto nei segmenti più a spread dei bond sovereign e quasi-sovereign, peraltro emissioni che si collocano nella parte dello spettro del rating fra i livelli più bassi dell’investment grade e gli strati più sicuri dell’high yield. Al contrario, resta una forte difficoltà in una serie di comparti che rischierebbero di inabissarsi qualora si tornasse a lockdown generalizzati. Ma complessivamente i ciclici comprendono una quota minore dei corporate europei, specialmente tra gli high yield, rispetto agli Usa. Questi ultimi, attualmente, nel Vecchio continente vedono infatti un tasso di default del 2,7% a fronte dell’8,1% statunitense. Al tempo stesso, un minimo di spregiudicatezza in meno nell’uso della leva negli ultimi anni ha ridotto la portata del fenomeno dei fallen angel, che però è tutt’altro che inesistente.

TERRENO FRAGILE

Infatti, il terreno sotto i piedi delle aziende europee rimane estremamente fragile e probabilmente sarebbe necessario da parte di Francoforte un ulteriore sforzo di creatività, sulla falsariga di quanto messo in atto dalla Fed, per evitare un effetto valanga nel deterioramento della qualità creditizia dei ciclici, come ricordato da David Diwan, Cfa senior portfolio manager di Edmond de Rothschild: «Quando si è manifestata la crisi Covid, gli emittenti dei settori ciclici più colpiti, come auto, compagnie aeree e alberghi con un rating al limite dell’investment grade, erano i più a rischio di slittare nel settore high yield. A settembre, c’erano circa 246 miliardi di euro di debito con rating BBB- in circolazione nell’universo investment grade europeo. Un terzo di questo importo ha un outlook negativo, il che significa che un declassamento potrebbe essere ormai prossimo. Dall’inizio dell’anno, 47 miliardi di euro di debito sono passati da investment grade a high yield, importo che potrebbe potenzialmente gonfiarsi fino a 60 miliardi alla fine dell’anno. Questo valore equivarrebbe a quasi il 20% dell’attuale dimensione del mercato europeo dell’high yield, distorcendo così la dimensione e la composizione dell’universo Hy e incidendo sui tassi di default. Aziende come Accor e Valeo sono esempi recenti fallen angel. Le prospettive per l’alto rendimento europeo migliorerebbero, se la Bce seguisse l’esempio della Fed e includesse i fallen angel nel suo paniere idoneo per gli acquisti Pepp. Ciò servirebbe a ridurre i costi di finanziamento per la gran parte dell’universo degli high yield e quindi a diminuire i tassi di default degli emittenti».

Come si può capire, nonostante il bull market infinito, occasioni nel reddito fisso europeo comunque permangono, ma resta l’amara constatazione che tutto dipende ancora una volta, e sempre più intensamente, dalla politica monetaria: per quell’azione di riforma keynesiana e schumpeteriana di cui si parlava in precedenza, che costituirebbe una svolta epocale per l’economia europea, bisognerà aspettare ancora a lungo.

L’AZIONARIO

L’eterna possibile alternativa

I listini europei mantengono un equity risk premium molto più alto rispetto agli altri mercati e i dividendi dello Stoxx600 sono attualmente al 3,3%, contro un rendimento aggregato dello 0,10% sui titoli di stato a 10 anni. In realtà alcuni settori importanti, come le banche e l’energia, hanno problemi non indifferenti, ma il continente, con il suo bagaglio di aziende leader in diverse tecnologie di nicchia, l’elevato premio al rischio, i suoi grandi marchi premium e una tradizione di generose politiche di distribuzione dei profitti, avrebbe tutte le carte in regola per ritagliarsi uno spazio maggiore nei portafogli equity globali. E le difficoltà del dollaro potrebbero dare una spinta

«Grazie a questi rendimenti obbligazionari reali eccezionalmente bassi, i premi al rischio sulle azioni restano elevati. Il mantra Tina (“there is no alternative”) si ripercuote sul mondo dell’investimento: non c’è alternativa all’equity. Per farsi un’idea della potenza del mantra Tina, vale la pena osservare il livello dei dividendi dello Stoxx Europe 600: al momento è al 3,3%. Può sembrare poco in un’ottica storica, ma si tratta sempre di tre punti in più rispetto al ridicolo rendimento aggregato dello 0,10% sui titoli di stato a 10 anni. Immaginate di dovere decidere se collocare il vostro denaro in azioni o in un paniere di obbligazioni europee a 10 anni. Nell’ipotesi pessimista che i dividendi azionari restino invariati nei prossimi 10 anni, il valore dello Stoxx 600 dovrebbe scendere ancora del 27% nel prossimo decennio per equipararsi al rendimento dei titoli di stato a 10 anni. Prendendo come metro di paragone il rendimento stimato delle azioni (1/ P/E = 1/17≈ 6%), lo stesso esercizio porta a un valore di equilibrio solo nel caso di un calo di quasi il 45% dello Stoxx Europe 600».

Questo commento di Laurent Deniz, global co-cio di Oddo Bhf Asset Management, spiega in maniera molto chiara lo stato dell’equity del Vecchio continente. Come si è visto, a meno di ipotizzare una nuova fase di disastro economico al pari della scorsa primavera, oggi l’obbligazionario europeo si trova, in alcune sue nicchie, in condizioni estremamente favorevoli, grazie essenzialmente a un incremento del già mostruoso stimolo monetario che si vede all’orizzonte. A livello azionario, però, l’Europa soffre di notori e annosi problemi: essenzialmente una minore presenza di titoli marcatamente growth sui listini, anche se nel corso degli ultimi anni ciò non ha impedito di vedere fasi di grande ripresa. Ad esempio, dai minimi di marzo a metà ottobre lo Stoxx Europe 600 è salito di circa il 36%, nonostante un comparto bancario in discesa a -40% da inizio anno e sostanzialmente inchiodato ai minimi della pandemia.

Quando si approccia l’equity europeo, bisogna infatti tenere a mente un paio di problemi: innanzitutto le azioni delle banche costituiscono un po’ il ventre molle del sistema. Nel recente passato una certa stabilità finanziaria è stata raggiunta grazie a un forte processo di rafforzamento patrimoniale degli istituti di credito, che sicuramente sono andati a detrimento degli Eps del comparto. Il disastro del 2020 ha però portato a un’Europa meno arcigna anche da questo punto di vista, come spiegato da Romain Miginiac, cfa, head of research per le strategie credit opportunities di Gam Investments: «La pressione sui margini di interesse, gli elevati accantonamenti per le perdite su crediti, l’una-tantum delle svalutazioni dell’avviamento hanno portato a una pressione sugli headline earning compensata per alcune banche solo da un altro trimestre record di ricavi del corporate and investment banking. Al di là dei titoli dei giornali, il grande colpo positivo è stato indiscutibilmente il capitale. Mentre le posizioni di capitale delle banche sono diminuite nel primo trimestre a causa dell’inflazione delle attività ponderata per il rischio, il secondo trimestre è stato caratterizzato da un ulteriore ciclo di allentamento normativo e da una riduzione dei venti contrari dell’attività dei clienti, che ha portato a un recupero dei rapporti Cet1 ai livelli precedenti la pandemia. In combinazione con i tagli ai requisiti patrimoniali nel corso del primo trimestre, l’eccesso di capitale ha continuato ad aumentare». Nonostante però le concessioni sull’uso della leva, gli investitori sembrano non volerne sapere di puntare su un comparto i cui margini di profitto (per non parlare della loro visibilità) appaiono strutturalmente compromessi, quanto meno per quanto riguarda le attività bancarie tradizionali.

A ciò bisogna aggiungere il fatto che un altro segmento decisamente imponente dei listini del Vecchio continente è dato da società spesso estremamente competitive e avanzate, ma che operano in settori fortemente ciclici, elemento che spesso spinge questi titoli nell’ambito del deep value, con i corsi alla mercé di una propensione al rischio dei capitali non delle più stabili. Mettendo in fila questi problemi, si comprende che puntare su un equity risk premium ormai sistematicamente più elevato di quello Usa (e in diversi casi anche degli emergenti) non è un’operazione così scontata e priva di rischi.

UNA RIPRESA MEDIOCRE

Escludendo un nuovo lockdown totale con conseguenze economiche da incubo, una ripresa comunque mediocre, in un’Europa a malapena al di fuori del territorio deflativo, garantisce praticamente ad aeternum un sempre più robusto Qe, che appunto genera il significativo premio al rischio menzionato nell’intervento di apertura da parte di Deniz.

Gli ingredienti ci sarebbero tutti per una rotazione almeno parziale al di fuori degli Stati Uniti, anche se accompagnata da uno stock picking molto selettivo. Non manca, in effetti, chi esprime una marcata preferenza per le azioni europee. Segnali incoraggianti, in effetti, sembrano esserci: basti pensare alle buone performance di titoli a elevato beta registrate in Italia durante il difficile mese di settembre. A questo proposito qualche dato viene fornito da Gilles Guibout, gestore del fondo Pir Axa Wf Framlington Italy, di Axa Investment Managers: «A settembre, il Ftse Italia All Share Nt ha annullato i guadagni del mese precedente, lasciando sul terreno il 2,79% (ad agosto era salito del 2,74%). I settori che hanno maggiormente contribuito al ribasso del mercato sono stati i finanziari e l’energia, che hanno subito un calo di oltre il 9% nel corso del mese. I primi sono stati penalizzati dai tassi bassi e i secondi dalla debolezza del petrolio e dai rischi legati alla transizione energetica. Al contrario, i consumi discrezionali, generalmente trascurati nelle fasi di avversione al rischio, hanno messo a segno un rialzo grazie principalmente all’automotive. Il titolo Fca ha fatto da traino dopo l’annuncio della finalizzazione dell’operazione di fusione con Peugeot, ma l’intero comparto è salito sulla scia delle notizie positive sul recupero dell’attività economica. Per lo stesso motivo, hanno performato bene le small e mid cap: l’indice Star ha archiviato un rialzo del 2,6%».

Sicuramente, il fatto che consumi discrezionali e small e mid cap italiane riescano a fare bene in un frangente in cui si è vista una correzione da parte della tecnologia statunitense costituisce una spia importante di quello che potrebbe essere in nuce un nuovo trend futuro. Va da sé, comunque, che la solidità corporate europea tuttora non è enorme. In particolare non va dimenticato che è alquanto probabile che nei prossimi anni, a meno di non immaginare una fortissima ripresa dei profitti e/o un’esplosione dei multipli, una buona quota del rendimento azionario complessivo arriverà dai dividendi. Sui listini equity in Europa attualmente siamo di fronte al classico panorama di luci e ombre su cui così si esprime Ben Sheehan, senior investment specialist, azionario Asia Pacifico, di Aberdeen Standard Investments: «I mercati più colpiti dai tagli alle cedole sono stati quelli in cui la cultura dei dividendi è più radicata, ossia Europa e Regno Unito. In media, le società del Vecchio continente destinano ai dividendi una percentuale maggiore dei loro flussi di cassa disponibili rispetto a qualsiasi altra parte del mondo, pertanto i tagli sono stati più consistenti. L’analisi dei dati rivela, tuttavia, che le banche da sole rappresentano oltre il 40% del calo dei dividendi in tutta Europa nel secondo trimestre. Ciò perché la Bce ha ordinato loro di congelare le distribuzioni per preservare il capitale e sostenere le imprese e le famiglie durante la pandemia. Tuttavia, è importante che gli investitori operino una distinzione tra le società che diminuiscono i dividendi a causa di difficoltà sul fronte del flusso di cassa e quelle costrette a farlo dalle autorità di regolamentazione e dai governi: molte di queste ultime erano in grado di corrispondere cedole e riprenderanno a farlo quando sarà loro consentito».

DUE DIVERSE REALTÀ

Come si può evincere, anche in questo caso esistono almeno due diverse realtà europee: una profondamente in crisi (con in testa le banche) e una in grado di distribuire ingenti flussi di cassa. Non solo: dato il probabile minore contributo dei capital gain nei prossimi anni, una cultura manageriale incentrata sui dividendi, piuttosto che sull’incremento della leva aziendale come in Usa, potrebbe rivelarsi il cavallo vincente del prossimo decennio. Allora che cosa potrebbe dare il via alla transizione? Aspetti molto interessanti di quanto sta accadendo si possono dedurre dal deludente andamento del dollaro in questo 2020. Contrariamente a quanto accade di norma, questa volta il biglietto verde non ha messo a segno rafforzamenti neppure quando è tornata l’avversione al rischio in autunno. Per la prima volta dai tempi dello scoppio della crisi finanziaria, infatti, l’America presenta, accanto a un quadro di mostruosa competitività tecnologica, anche un panorama di instabilità politica, di deficit sociali impressionanti e di fondamentali economici in parte scricchiolanti. Laurent Deniz, di Oddo Bhf Asset Management, sottolinea un elemento molto importante per gli investitori, ossia che tendenzialmente vi è una correlazione positiva fra andamento della divisa statunitense e le sovraperformance dell’equity locale: «Il deficit delle partite correnti ha ripreso ad aumentare, compiendo un balzo di oltre il 50% in soli tre mesi, per passare da 112 miliardi di dollari nel primo trimestre a 170 nel secondo. Secondo il modello Gdpnow della Fed di Atlanta, lil disavanzo commerciale dovrebbe accentuarsi ulteriormente nel terzo trimestre. Questo deterioramento nei fondamentali del dollaro s’inserisce in un contesto in cui il biglietto verde è sopravvalutato dell’11% in base ai tassi di cambio della parità dei poteri d’acquisto. D’altronde, la caduta del dollaro favorisce gli emittenti esteri i cui prestiti sono denominati in dollari, ma i cui redditi sono in valuta locale (molti si trovano sui mercati emergenti). Non sorprende quindi che le azioni non statunitensi tendano a sovraperformare quelle di Wall Street quando la crescita mondiale si rafforza e il dollaro s’indebolisce».

UN’IMPORTANTE ALTERNATIVA

Il sistema Usa ha operato nel post-2008 con ancora più spregiudicatezza rispetto agli anni che hanno portato alla crisi, lasciando peraltro incancrenire una situazione politica arrivata alla soglia dell’esplosivo. È sicuramente possibile che, passate le presidenziali, qualunque sia il risultato, arrivi una schiarita in termini di stabilità, ma ciò non toglie che oggi l’azionario europeo avrebbe l’occasione di proporsi come importante alternativa qualora si arrivasse a un nuovo bear market secolare del dollaro. Fra una corporate America eccessivamente a leva e ossessivamente incentrata su temi growth e un’ascesa tecnologica cinese vertiginosa, ma anche dai fortissimi rischi politici, il nostro continente con il suo bagaglio di aziende dominanti in diverse tecnologie di nicchia, l’elevato premio al rischio, i suoi grandi marchi premium e una tradizione di generose politiche di distribuzione dei profitti avrebbe tutte le carte in regola per ritagliarsi uno spazio maggiore nei portafogli equity globali.

Ma un ruolo fondamentale, anche (e forse addirittura soprattutto) dal punto di vista psicologico, lo giocherà la capacità di reazione alla nuova ondata di Covid: un ulteriore disastro rischierebbe di compromettere le prospettive di investimento azionario ancora per molto tempo.

Segui Fondi & Sicav sui social