di Daniel Zanin, senior analyst, investment research, Invesco

Dal 2 aprile sembra passata un’eternità. Sono bastati appena 100 minuti, in una tiepida giornata primaverile, per assistere al ritorno della volatilità. Il Vix sopra la soglia di 52 non si vedeva da oltre cinque anni, così come da tempo non si percepiva il senso d’incertezza che ha accompagnato le giornate dopo il discorso della Casa bianca. A differenza di molte altre volte, però, l’80% degli effetti generati sui mercati poteva essere chiaramente ricondotto a un singolo annuncio: l’introduzione dei dazi.

“Signora mia, tutto cambia e lei sta dietro, chissà per quanto reggerà la legge di Pareto…” cit. Pinguini Tattici Nucleari, CocaCola Zero.

Era il 1896 quando Vilfredo Pareto (economista italiano) teorizzò che l’80% degli effetti spesso è generato dal 20% delle cause. Nel 1896 il nostro connazionale realizzò che l’80% del territorio italiano era posseduto dal 20% della popolazione. Questa osservazione lo portò a formulare il suo famoso enunciato.

Contestualizzato ai giorni nostri, probabilmente, Pareto avrebbe sottolineato che l’80% della volatilità osservata sui mercati, nel mese di aprile, è riconducibile all’incertezza derivante da chi, nel decile più ricco della popolazione, possiede poco più del 20% della ricchezza mondiale (il 5% della popolazione americana ne detiene a oggi tra il 30% e il 40%).

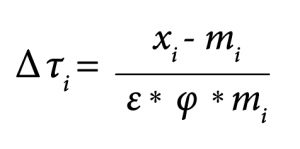

Tra le principali cause alla base di questa incertezza troviamo la formula applicata per l’introduzione delle tariffe commerciali. Secondo l’amministrazione, tali valori, rappresenterebbero quanto i Paesi esteri “avrebbero già imposto” agli Stati Uniti.

Questa formula in lettere può essere riassunta e letta come segue:

Xi= Esportazioni Us verso un paese;

Mi= Importazioni Us da un paese;

Epsilon=Elasticità alla domanda;

Phi=Fattore di aggiustamento.

Come fatto dal governo americano (Reciprocal tariff calculations – United States trade representative), attribuendo a 4 il valore dell’elasticità e assegnando a Phi il valore di 0,25, elidendo i termini, si ottiene un calcolo che esprime le tariffe estere come la risultante della divisione tra il deficit commerciale americano (esportazioni – importazioni) e le importazioni degli Stati Uniti derivanti da quello specifico paese.

Proviamo a fare un esempio numerico. Se gli Stati Uniti presentano un deficit di 123 miliardi di dollari verso un paese come il Vietnam, da cui importano 137 miliardi di dollari, allora la barriera commerciale “contraria” agli Usa equivale a una tariffa di importazione di circa il 90%. Come risultante, è stato applicato un dazio reciproco pari ad almeno la metà (45%) di quanto “subìto”, con l’obiettivo di dimezzare il deficit bilaterale.

Ciò che ha preso in “contropiede” il mercato e gli investitori è stato ignorare, come ipotizzato nella formula, i due elementi chiave riportati di seguito.

1) I Paesi non hanno veramente tariffe verso gli Stati Uniti dell’entità riportata nelle tabelle pubblicate. Se gli Stati Uniti importano di più dal Vietnam di quanto esportano è in realtà perché quest’ultimo ha un vantaggio comparato nel produrre beni a basso costo che in America sarebbe troppo caro produrre (Teoria degli scambi di Ricardo).

2) Per ridurre i dazi, un paese come il Vietnam avrebbe dovuto aprire sedi produttive negli Stati Uniti (sacrificando i vantaggi comparati) o ridurre l’ammontare delle tariffe non in essere.

Tutto ciò, come già espresso, ha comportato una significativa accelerazione della volatilità, aumentata durante le fasi di inasprimento dei toni, diminuita, successivamente, alla riduzione e alla sospensione delle stesse tariffe pochi giorni dopo gli annunci.

L’incertezza, oggi, non sembra, però, passata. Sebbene i mercati appaiano capaci riprendere fiato, la causa alla base di questi movimenti rimane la possibilità di un rallentamento economico americano, a fronte di migliori indicatori anticipatori al di fuori degli stessi Stati Uniti. È presto per dire se questa tendenza caratterizzerà l’intero 2025, ma oggi rimane possibile attendersi un appetito per il rischio più cauto da parte degli investitori e una preferenza verso quelle aree geografiche e stili azionari più inclini alla crescita di breve periodo.

Abbiamo quindi assistito a un cambio di marcia tra il 2024 ed il 2025. Sappiamo che la politica può impattare i mercati nel breve periodo, ma sul lungo termine, fondamentali di crescita e valutazioni tendono, generalmente, ad avere la meglio.

“Signora mia, (…) ieri ha visto una frase intelligente sul Facebook, si diceva che le giacche e le cravatte fanno più danni dei tattoo” – Coca Zero, Pinguini tattici Nucleari.

leggi il numero 174

Segui Fondi & Sicav sui social