L’analisi a cura di DWS

Il mercato obbligazionario interpreta la convergenza dei rendimenti cinesi e giapponesi come un avvertimento di una potenziale “giapponesizzazione” della Cina.

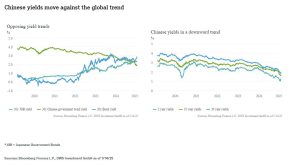

In un contesto di forte aumento dei rendimenti obbligazionari globali, un paese si distingue: la Cina. Qui, i rendimenti sono in calo su tutte le scadenze. Dopo aver toccato i minimi pluriennali, di recente si è verificato un leggero movimento correttivo, ma i grafici continuano a parlare da soli e a preoccupare i mercati obbligazionari.

Sul segmento a lungo termine, il movimento è stato particolarmente sorprendente. A novembre dello scorso anno, il rendimento dei titoli di Stato cinesi a 30 anni è sceso al di sotto di quello dei corrispettivi giapponesi. Questo calo dei rendimenti cinesi li porta al di sotto di quelli di un paese che per lungo tempo è stato il riferimento per deflazione e stagnazione economica.

Il timore è che la Cina possa avviarsi verso una forma di “giapponesizzazione” – un ripetersi del lungo periodo di crescita debole e deflazione che il Giappone ha subito e dal quale solo ora sembra emergere.

Attualmente, i rendimenti giapponesi sono ancora ben al di sotto di quelli cinesi per le scadenze fino a dieci anni. Tuttavia, anche in questo caso, il trend sembra orientarsi verso una maggiore convergenza.

La convergenza dei rendimenti tra le due maggiori economie asiatiche si sta sviluppando da anni, guidata da dinamiche economiche contrastanti.

In Giappone, le aspettative di una ripresa della crescita e di un aumento dell’inflazione stanno diventando più evidenti. Nel frattempo, in Cina, si fanno strada preoccupazioni riguardo alla stagnazione della crescita, ai rischi di deflazione e alla possibilità di un aumento dei dazi statunitensi, che aggraverebbero ulteriormente il rallentamento economico.

Si teme una recessione da bilancio simile a quella vissuta dai suoi vicini asiatici negli anni ’90. I recenti pacchetti di stimolo hanno effettivamente sostenuto una ripresa della crescita in Cina, come potrebbero mostrare i dati del quarto trimestre. Ma i venti contrari potrebbero intensificarsi in futuro (i dazi statunitensi rappresentano il fattore chiave). Sul fronte dei prezzi, ci sono timori che il trend deflazionistico non possa essere invertito nel breve termine con misure monetarie e fiscali.

Se il mercato obbligazionario è un indicatore, le prospettive economiche della Cina appaiono cupe. Tuttavia, riteniamo che esista ancora il potenziale per la Cina di rivitalizzare la propria crescita e scongiurare il rischio di una “giapponesizzazione”.

Segui Fondi & Sicav sui social