Ieri in giornata abbiamo assistito alla corsa di azioni europee su nuovi massimi e una seduta particolarmente ispirata per i Btp, i titoli di Stato italiani. In serata, il consueto record di Wall Street è avvenuto in un contesto invece più sottotono rispetto al solito. Gli indici principali hanno chiuso più vicini ai minimi di seduta che ai massimi (S&P +0.17%, Nasdaq +0.11%).

Il motivo è apparentemente da ricercare in un’iniziativa della Federal Trade Commission. L’agenzia governativa USA ha richiesto ai principali unicorni del Nasdaq, i cosiddetti FANG (Google, Facebook, Amazon, Microsoft e Apple), di produrre informazioni sulle acquisizioni effettuate negli ultimi 10 anni.

Lo scopo è quello di valutare se la competizione ne è stata danneggiata. La possibilità che queste beneamate degli investitori finiscano sotto il mirino dell’antitrust ha bagnato loro le polveri. Contribuendo eventualmente ad alimentare prese di beneficio.

Non che la pausa sia durata più di tanto. Dall’inizio della seduta asiatica in poi, indici e futures hanno ripreso a macinare, e a fine seduta gli indici dell’area hanno tutti mostrato progressi, ad eccezione di Jakarta. Sempre più spettacolare la performance del Chinext, indice di Shenzen, specializzato in piccole aziende e tecnologia.

Il paniere ha chiuso in rialzo del 2.8% e scambia quasi un 5% sopra i livelli pre escalation dell’epidemia. Qualcuno ha legato la performance di questo indice alla circostanza che la speculazione azionaria è una delle poche attività che restano a chi è chiuso in casa senza poter uscire.

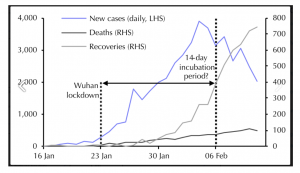

Allargando un po’ il quadro, l’ulteriore recupero del sentiment può essere fatto risalire al trend di miglioramento dei dati in Cina. Lo si evince bene dal grafico di Capital Economics (vedi sotto). Il numero di nuovi infettati è in ulteriore calo. Anche il numero di morti è in calo, mentre i ristabiliti sono in accelerazione.

Coronavirus, stress test superato

I dati ufficiali sembrano confermare che il picco dell’infezione è stato nella prima settimana di febbraio, e che le misure di contenimento delle autorità cinesi stanno funzionando.

Quello a cui il mercato non sembra dare alcun peso, per il momento, è il costo di queste misure di contenimento. E a quale potrebbe essere il decorso nel momento in cui verranno allentate. Le notizie fluiscono in ordine sparso. Solo per citarne alcune:

- La Foxconn ha in programma di raggiungere il 50% dell’output entro fine mese e l’80’% entro marzo.

- Il mercato immobiliare nelle prime 10 città è fermo: solo 123 case vendute nei primi 3 week ends post capodanno

- Kering riferisce che metà dei suoi outlet restano chiusi e che un trimestre di contrazione per il lusso è da prendere in considerazione

- AirBnB ha confermato la sospensione delle prenotazioni fino a maggio

- L’OPEC ha tagliato la stima di domanda di petrolio nel primo trimestre di 440.000 barili al giorno e quella dell’anno di 230.000 barili, a poco sotto 1 milioni B/D.

Volendo essere un filo più scientifici, Goldman Sachs ha pubblicato una serie di indicatori ad alta frequenza dell’attività economica in Cina. Questi confermano un livello bassissimo di interazione.

Il consumo di carbone da parte dei generatori è rimasto sui livelli delle feste. Il traffico di passeggeri e il congestionamento stradale viaggiano rispettivamente al 20% e al 75% del solito. E l’immobiliare è quasi completamente fermo. E si sprecano le descrizioni di aeroporti, campus universitari, centri commerciali vuoti, da parte degli europei che vivono in Cina.

Coronavirus, grosso recuperato nel secondo semestre

Il conto che apparentemente fa il mercato, è che questo stop si riveli temporaneo. E che il grosso venga recuperato nel secondo semestre. Una volta che l’infezione si sarà calmata, assisteremo a una brusca accelerazione dell’attività e l’attività riprenderà.

Ovviamente questa view richiede che il quadro continui a migliorare nei prossimi giorni e quindi le misure possano venire allentate, e la psicosi passi. Se così non fosse, l’impatto sui dati diventerà più marcato e duraturo, anche perché le aziende private inizieranno a licenziare, e i consumi ne risulteranno impattati in maniera più permanente.

Questa view ottimista è supportata da attese di enorme supporto da parte di politica monetaria e fiscale (supporto che, in Cina e in altri paesi asiatici, è già in divenire), e l’impressione personale è che il mercato, come succede spesso, stia correndo a prezzare l’easing monetario e fiscale prima del rallentamento stesso.

Un atteggiamento rischioso, perché se una cosa ha mostrato la politica monetaria negli anni è che il suo impatto sull’economia avviene con un robusto lag. Tanto è vero che l’effetto, sul manifatturiero globale, dello stimolo erogato dall’inizio del 2019, lo abbiamo iniziato a notare nei dati a fine anno.

Prosegue il rally azionario globale

Vale peraltro la pena di osservare che il rischio derivante dal Coronavirus è palese. E, in una certa misura, è atteso anche un peggioramento dei numeri. Peggioramento che, entro certi limiti, verrà considerato fisiologico.

Quindi l’impatto di un eventuale deterioramento di ciclo, fatturati e bilanci delle aziende, e disruption delle supply chain globali verrà prezzato gradualmente. E non con un crollo improvviso. In altre parole, uno scenario di correzione dovrebbe passare attraverso un processo di topping, e non con un crash improvviso “à la Estate 2015”.

La seduta europea è partita con un tono costruttivo e con gli indici intenti a salire gradualmente. Il perdurare del risk appetite ha imposto dazio ai tassi, che hanno esordito stamattina con significativi rialzi. La cosa ha accentuato la tendenza al recupero delle banche europee, che hanno cancellato interamente il calo di inizio 2020. I titoli del settore scambiano in aggregato ai massimi di periodo.

Ma oggi è stata la giornata in cui tutti i settori e gli asset recentemente penalizzati dal legame diretto col coronavirus e con l’economia cinese hanno messo a segno corposi rimbalzi, indicativi di un precipitoso short covering.

È il caso del settore auto europeo e perfino delle linee aeree. E tra le commodities del petrolio, che se ne è fregato di scorte EIA in crescita di 7.5 milioni di barili, oltre il doppio delle stime.

Btp, prova spettacolare: tassi ai minimi da ottobre

Spettacolare, in questo contesto, la performance del Btp, che si è scrollato di dosso il sempre più traballante quadro politico italiano. E ha messo in mostra una totale controtendenza col resto dei governativi europei.

D’altronde il ritorno a comprimersi dei rendimenti dei Btp non lascia molta scelta agli investitori in fixed income e il mood positivo aiuta. Anche in Grecia i titoli a 10 anni sono scesi sotto l’1% di rendimento, tanto che il tasso ora incalza il decennale del Btp a pochi punti base di distanza.

In mattinata la tendenza dei tassi dell’Eurozona ‘core‘ si è attenuata, complice il fiasco annunciato della produzione industriale Ue di dicembre. E così il calo dei rendimenti dei Btp italiani si è fatto corposo, con il tasso a 10 anni che è sceso ai minimi da ottobre scorso.

Nel pomeriggio il quadro non è cambiato granché. Non c’erano dati in America, e il discorso di Jerome Powell della Fed non ha offerto spunti particolari. Wall Street è partita in rialzo, con l’S&P 500 che ha cominciato a litigare con il livello di 3.375 (massimo di ieri nel durante). E gli indici azionari europei le sono andati dietro, marcando un altra serie di massimi relativi. L’Eurostoxx 50 ha visto il massimo nientemeno che dal 2008!

Il Philadelphia semiconductor index sta segnando i nuovi massimi storici. Niente male, considerando che la Cina costituisce il 30% della domanda di semiconduttori.

Forex, dollaro Usa ipercomprato

Da contestualizzare la performance del dollaro, che sta testando i massimi contro l’euro di inizio ottobre scorso. L’impressione è che la sua forza dipenda molto dai flussi in acquisto sugli asset USA. In particolare Wall Street e i suoi unicorni, mentre l’euro continua a fungere da funding currency per questi acquisti.

Il movimento è parecchio iperesteso, ma il dollaro non è certo l’unico asset ipercomprato di questi tempi. Il sospetto è che l’inversione di tendenza può avvenire solo se cambia stabilmente il quadro sull’azionario.

Completano il quadro il rigoglioso rimbalzo del petrolio (nonostante EIA e stime OPEC) ed quello più compassato del rame. Ma non è che bonds e oro soffrano granché. Il che ha senso visto che l’easing monetario è un tassello importante del puzzle di questo rialzo forsennato.

Al momento di inviare il pezzo, noto che anche la GSMA ha gettato la spugna. Ha infatti cancellato il mobile World Congress di Barcellona, dato per confermato fino a 2 ore fa.

A cura di Giuseppe Sersale, Strategist di Anthilia

Segui Fondi & Sicav sui social