a cura di Giuseppe Riccardi

Eurizon Capital Sgr, del gruppo Intesa-Sanpaolo, con oltre 332 miliardi di euro di asset under management è la prima Sgr italiana e per questo motivo rappresenta un osservatorio privilegiato per fornire un parere sul mercato locale e sulle possibilità che il nostro Paese avvii una forte ripresa dopo i mesi terribili del Covid-19. Fondi&Sicav ne ha parlato con Alessandro Solina, responsabile investimenti di Eurizon Capital Sgr.

Quali segnali stanno arrivando in questo momento dall’economia italiana nel post-emergenza?

«Le prospettive sono che la recessione per l’Italia si dimostri più severa rispetto alla media dell’Eurozona, ma tutto sommato in linea con quelle di Spagna e Francia, che hanno subito il contagio e hanno adottato misure di chiusura simili alle nostre. Gli indicatori di fiducia delle imprese e dei consumatori ci stanno dicendo che aprile è stato il punto di minimo per l’economia e che la ripresa è iniziata. La riaccelerazione potrà anche essere piuttosto rapida, man mano che le attività economiche e sociali ripartiranno, ma il ritorno ai livelli pre-virus richiederà tempo, almeno un paio di anni, forse più. Per tutti, non solo per l’Italia».

Quali sono invece le richieste che vi arrivano dagli investitori? Su quale tipologia di prodotti si stanno orientando?

«La reazione della clientela e dell’industria del gestito è stata particolarmente positiva in un contesto che poteva scatenare risposte irrazionali ed eccessive: secondo i dati di Assogestioni, l’industria da inizio anno a maggio ha avuto una raccolta negativa di 4,5 miliardi di euro e nel pieno della crisi, di 10 miliardi. Dati molto contenuti, se confrontati con l’ultima crisi del 2008, quando i flussi erano stati negativi per circa 300 miliardi di euro. Partendo da questa considerazione positiva, l’analisi dei flussi ha visto in una prima fase una riduzione dei fondi azionari e obbligazionari a favore dei fondi di liquidità per abbassare la rischiosità dei portafogli. Il trend si è invertito già da aprile, quando gli strumenti azionari e obbligazionari hanno evidenziato una raccolta positiva anche grazie al ritorno di fiducia sui mercati finanziari che hanno visto un rimbalzo significativo. Le preferenze degli investitori, in particolare la clientela retail, sono per prodotti che prevedono la protezione del capitale o soluzioni d’investimento con ingresso graduale sull’azionario che consentono, in un mercato volatile come quello attuale, di non preoccuparsi del timing di entrata su un orizzonte temporale di medio-lungo periodo. Altri prodotti che hanno trovato grande interesse nella costruzione dei portafogli dei clienti, in una logica di ricerca di rendimenti aggiuntivi e di diversificazione, sono stati i fondi obbligazionari corporate investment grade e obbligazionari dollaro e, nel nostro caso specifico, abbiamo registrato anche grande interesse nell’obbligazionario cinese Rmb, che è stato particolarmente resiliente nella fase di crisi dei mercati».

Che cosa, secondo voi, potrebbe essere fatto per spingere la ripresa?

«Sembrerà banale, ma la misura più efficace per stimolare la ripresa è consolidare la fiducia nel fatto che, in Italia, la diffusione del virus sia sotto controllo. In questo modo le persone torneranno spontaneamente ai comportamenti abituali e la domanda domestica potrà riaccelerare. Certamente le misure di integrazione al reddito per le persone che sono state penalizzate dal lockdown vanno assegnate in modo rapido. Il resto lo dovrà fare, inevitabilmente, la riaccelerazione dell’economia globale. Per l’Italia e per l’Eurozona le esportazioni sono il principale motore della crescita economica: fino a quando lo sviluppo mondiale non sarà tornato alla velocità normale, sarà difficile sostituire la domanda estera con la domanda domestica. Ma anche in questo caso, la percezione dell’Italia come paese sicuro dal punto di vista del contagio, aiuterà, ad esempio, a fare tornare il turismo almeno degli europei. E quella è una quota non trascurabile delle nostre esportazioni di servizi».

Pensate che l’azione della Bce rappresenti un punto di svolta per sostenere l’andamento del debito pubblico italiano?

«La svolta per l’azione della Bce è stata quella impressa da Draghi con il whatever it takes. La Bce di Lagarde, a parte l’iniziale momento di esitazione, sta andando in continuità con Draghi. In realtà l’istituto di Francoforte non sta facendo nulla di strano. Ogni banca centrale al mondo è compratore di ultima istanza dei titoli di debito del proprio governo. La Banca Centrale Europea ha tanti governi sotto di sé, ma questo fatto non ne modifica nella sostanza il funzionamento. Ci sono volute un paio di crisi per arrivarci: prima quella dei debiti, poi la pandemia, ma adesso possiamo finalmente dire che la Bce sta funzionando come una banca centrale normale».

L’Italia, dopo l’emergenza, esce rafforzata o indebolita nel contesto economico e politico europeo?

«L’Europa esce rafforzata. Non sappiamo ancora di quanto, perché mancano i dettagli del Recovery fund/Next generation Ue, ma il fatto stesso che il programma esista e vada avanti è un segno del rafforzamento del progetto europeo. L’Italia ne esce, di conseguenza, rafforzata, a patto che ci si mostri compatti nella condivisione delle scelte che verranno approvate, anche da noi, a Bruxelles».

Pensate che in questo ambito vi siano problemi di sopravvalutazione dopo il rally del Btp a maggio?

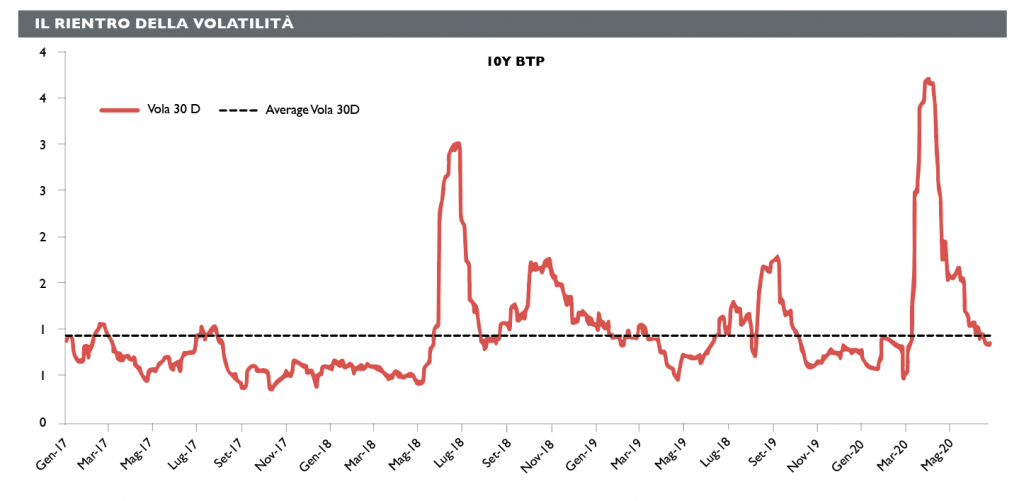

«Agli attuali livelli di rendimento non pensiamo che vi siano problemi di sopravvalutazione del Btp; nei prossimi mesi è comunque necessario che oltre al sostegno della Bce, sia diretto, sia indiretto tramite Tltro, si aggiunga l’approvazione del Recovery fund. Il Btp offre comunque il maggiore rendimento dei paesi del G10 e la pendenza più ripida in tutti i settori della curva: negli ultimi due mesi ha beneficiato di una correzione da una fase di volatilità molto elevata grazie all’impatto delle iniziative della Banca Centrale Europea e delle ultime novità in tema di maggiore integrazione fiscale (parziale mutualizzazione della spesa pubblica post-Covid come dal modello franco-tedesco). I rendimenti, ancora elevati lungo tutta la curva anche rispetto agli altri paesi periferici, sono determinati da due fattori: il deficit strutturale di crescita verso gli altri paesi dell’area di cui l’Italia ha sofferto negli ultimi decenni e la maggiore incertezza politica (forze euroscettiche avanti nei sondaggi). Le valutazioni incorporano quindi un notevole rischio di credito, implicito nella curva Cds e in particolare nella parte frontale e centrale (fino a cinque anni) che resta a livelli eccessivamente alti. Dopo il movimento di maggio, la nostra strategia è di restare comunque posizionati sul Btp: i titoli di stato italiani continuano a offrire un profilo rischio-rendimento interessante, rispetto ai titoli degli altri stati dell’Eurozona. Beneficiando infatti del rientro della volatilità sui prezzi, i titoli italiani presentano un rendimento corretto per il rischio tra più alti del mercato governativo per tutti i punti della curva e in particolare sulle scadenze a tre e cinque anni. Inoltre, continuiamo a privilegiare l’investimento sulle scadenze lunghe che offrono rendimenti attrattivi e stabili anche in un contesto di forte volatilità».

Secondo voi, quali sono le aree più interessanti della nostra economia per quanto riguarda il potenziale di ripresa? Come potrebbero gli investitori guadagnare esposizione verso le aree più promettenti? E, soprattutto, small e mid cap in questo momento rappresentano ancora una volta un’opportunità per l’economia italiana e per gli investitori in cerca di occasioni?

«La Commissione europea definisce le piccole e medie imprese come aziende che hanno meno di 249 addetti, un fatturato annuo che non supera 50 milioni di euro o un totale di bilancio annuo che non va oltre 43 milioni di euro. Le Pmi italiane sono circa 206 mila e sono responsabili, da sole, del 41% dell’intero fatturato generato in Italia, del 33% dell’insieme degli occupati del settore privato e del 38% del valore aggiunto del Paese. Proprio per la loro importanza all’interno del tessuto economico italiano, di recente il legislatore ha riaffermato la volontà di dare un maggiore impulso alla crescita dimensionale e alla capitalizzazione delle imprese, in particolare delle Pmi, quotate e non, prima con la revisione della normativa sui Pir con i Pir 3.0 e poi con il decreto “Rilanciare l’Italia” che ha introdotto ufficialmente il cosiddetto “Pir alternativo”. Una forma di investimento quest’ultima che gode di benefici fiscali simili ai Pir, ma è progettato per concentrarsi su small e micro cap o società non quotate. Dai nuovi Pir è atteso un importante sostegno per la crescita delle Pmi, che darà una forte spinta alle Ipo e agli investimenti azionari all’interno dell’economia reale, in particolare sul segmento Aim Italia, mercato che già nel corso del 2020 sta ricevendo un buon supporto in termini di liquidità. Dal punto di vista dell’investitore, in mercati destinati al momento a rimanere altamente volatili per le incertezze legate all’impatto sull’economia mondiale dell’emergenza sanitaria, è preferibile mantenere un approccio molto selettivo, privilegiando aziende e settori con prospettive più visibili o le cui attività sono correlate alla trasformazione digitale o ai temi Esg. Tra le società quotate, mentre le grandi sono in larga parte espressione di settori tradizionali (financial, energy, utility, etc.), le piccole e medie imprese italiane rappresentano un buon veicolo per investire in quelle aree che meglio si prestano a intercettare i trend prevalenti dei prossimi anni. Mi riferisco in particolare a comparti legati all’economia circolare, all’healthcare e a quelli legati al processo di digitalizzazione delle aziende (cloud computing, 5G, Internet of things, big data, cybersecurity, etc.)».

Non c’è il pericolo che le medie e piccole imprese abbiano quotazioni di mercato troppo elevate?

«A nostro avviso, le Pmi italiane non sono ancora valorizzate in maniera adeguata. Nonostante le loro dimensioni, sempre di più fanno ormai parte di catene del valore complesse e globali, contribuendo alla formazione dei loro vantaggi competitivi attraverso soluzioni flessibili e diversificate. Tuttavia, riteniamo che queste società possiedano tutte le carte in regola per potere dare uno slancio allo sviluppo economico (e territoriale) del nostro Paese, da un lato aumentando ulteriormente la propria produttività, dall’altro crescendo in termini di dimensioni e andando ad accrescere il comparto delle grandi imprese, in Italia ancora troppo sottodimensionato».

Segui Fondi & Sicav sui social