L’S&P 500 è costituito da 11 sottosettori, con andamenti spesso diversissimi. Alcuni, come i servizi finanziari o le commodity, sono correlati fortemente al ciclo economico e, nell’attuale fase, sono in forte sofferenza. Altri, come la tecnologia e la cura della salute, sembrano avere ricevuto dalla pandemia addirittura una spinta positiva. Spesso i fondamentali sono alti, ma mai fuori controllo

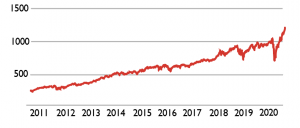

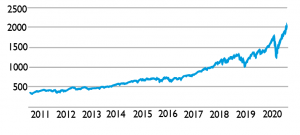

In generale a fare notizia sono i record dell’S&P 500, ormai da tempo il benchmark più importante e seguito sui mercati di tutto il mondo. Ma in realtà questo mega-indice è il risultato di 11 sottosettori che hanno spesso andamenti molto diversi tra loro e soprattutto hanno differenti gradi di correlazione con il ciclo economico e con i mercati in generale. E in una fase come quella attuale, segnata dagli effetti nefasti del coronavirus, cercare di capire le dinamiche dei singoli comparti diventa vitale. Probabilmente il periodo in cui tutto va su o va giù è definitivamente passato e operare uno stock picking attento è fondamentale per qualsiasi investitore.

Vediamo quindi un’analisi settoriale all’interno del maggiore benchmark di Wall Street.

Servizi finanziari

Tra i più economici

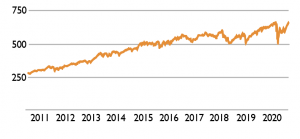

Il comparto dei servizi finanziari americano può essere definito, senza timore di smentite, come il più vasto, diversificato e sofisticato del mondo. Se a livello tecnologico gli Usa stanno trovando nell’Asia orientale un rivale formidabile e in ambito industriale è l’Europa a mostrare chiare caratteristiche di leadership, nessun sistema finanziario può ancora vantare dimensioni e competitività come quello statunitense. Esso all’interno dell’S&P 500 è ben rappresentato, con un totale di 66 titoli. I primi cinque, in ordine decrescente di capitalizzazione, a fine luglio erano Berkshire Hathaway, Jp Morgan Chase, Bank of America, Citigroup e Wells Fargo. La capitalizzazione complessiva, sempre alla stessa data, sfiorava 2,9 trilioni di dollari. Protagonista assoluto dei primi anni 2000, questo settore ha ovviamente sofferto in maniera enorme durante la crisi finanziaria. In quest’ultimo decennio, pur mantenendo performance migliori rispetto ai pari grado europei, sicuramente non ha avuto vita facile. Infatti il total return nei 10 anni finiti al 31 luglio è stato +9,38% annuo a fronte di +13,13% dell’S&P 500. In particolare, nell’ultimo triennio le caratteristiche cicliche hanno pesato non poco: nel 2018 si è registrato un calo del 13,03% a fronte di un declino del 4,94% del benchmark generale. Nonostante il supporto della Fed, l’andamento nei primi sette mesi dell’anno è stato a dir poco drammatico con -20,74% e l’S&P 500 positivo per il 2,04%.

Il comparto dei servizi finanziari americano può essere definito, senza timore di smentite, come il più vasto, diversificato e sofisticato del mondo. Se a livello tecnologico gli Usa stanno trovando nell’Asia orientale un rivale formidabile e in ambito industriale è l’Europa a mostrare chiare caratteristiche di leadership, nessun sistema finanziario può ancora vantare dimensioni e competitività come quello statunitense. Esso all’interno dell’S&P 500 è ben rappresentato, con un totale di 66 titoli. I primi cinque, in ordine decrescente di capitalizzazione, a fine luglio erano Berkshire Hathaway, Jp Morgan Chase, Bank of America, Citigroup e Wells Fargo. La capitalizzazione complessiva, sempre alla stessa data, sfiorava 2,9 trilioni di dollari. Protagonista assoluto dei primi anni 2000, questo settore ha ovviamente sofferto in maniera enorme durante la crisi finanziaria. In quest’ultimo decennio, pur mantenendo performance migliori rispetto ai pari grado europei, sicuramente non ha avuto vita facile. Infatti il total return nei 10 anni finiti al 31 luglio è stato +9,38% annuo a fronte di +13,13% dell’S&P 500. In particolare, nell’ultimo triennio le caratteristiche cicliche hanno pesato non poco: nel 2018 si è registrato un calo del 13,03% a fronte di un declino del 4,94% del benchmark generale. Nonostante il supporto della Fed, l’andamento nei primi sette mesi dell’anno è stato a dir poco drammatico con -20,74% e l’S&P 500 positivo per il 2,04%.

Le caratteristiche cicliche si evidenziano anche nei profitti, che sono stimati in discesa nel 2020 per il 34,8%, rispetto al -19,6% previsto per l’Eps dell’indice generale. Il collasso appare particolarmente evidente nel secondo trimestre di quest’anno, dove è stato registrato un calo del 52,5%, mentre complessivamente si è evidenziato -33,8%. Il consensus vede una forte ripresa nel 2021 con un aumento del 31% (il terzo più alto in assoluto), superiore al +28,6% atteso per l’S&P 500. Queste oscillazioni hanno reso il comparto dei servizi finanziari uno dei più economici in assoluto con un P/E forward a fine luglio di 14,3X e addirittura un trailing intorno a 11,3X.

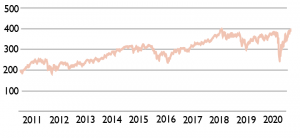

Beni di consumo discrezionali

Un gioiello carissimo

Il settore dei beni di consumo discrezionali rappresenta uno dei gioielli della possente economia americana, data la quantità e la forza dei marchi creati dalle aziende nazionali, che possono contare su un ampio e vorace mercato domestico. A fine luglio la capitalizzazione superava 3,3 trilioni per un totale di 61 aziende nell’S&P 500. L’elemento interessante è che Amazon è classificata in questo segmento, anziché nella tecnologia, e fornisce oltre 1,5 trilioni del valore borsistico totale. L’ascesa del colosso dell’e-commerce e del cloud ha in parte distorto il fenomenale andamento negli ultimi anni. Infatti il decennio terminato al 31 luglio ha visto per questo comparto un total return del 18,3% a fronte di +13,13% per l’indice generale. Ovviamente la sovraperformance è stata particolarmente evidente nel 2020, dove nei primi sette mesi si è registrato +16,88% contro poco più del 2% per l’equity statunitense in generale. È interessante notare che nel corso di tutti gli anni ‘10 solo nel 2014 e nel 2016 i beni di consumo discrezionali hanno registrato un total return peggiore di quello dell’S&P 500.

Il settore dei beni di consumo discrezionali rappresenta uno dei gioielli della possente economia americana, data la quantità e la forza dei marchi creati dalle aziende nazionali, che possono contare su un ampio e vorace mercato domestico. A fine luglio la capitalizzazione superava 3,3 trilioni per un totale di 61 aziende nell’S&P 500. L’elemento interessante è che Amazon è classificata in questo segmento, anziché nella tecnologia, e fornisce oltre 1,5 trilioni del valore borsistico totale. L’ascesa del colosso dell’e-commerce e del cloud ha in parte distorto il fenomenale andamento negli ultimi anni. Infatti il decennio terminato al 31 luglio ha visto per questo comparto un total return del 18,3% a fronte di +13,13% per l’indice generale. Ovviamente la sovraperformance è stata particolarmente evidente nel 2020, dove nei primi sette mesi si è registrato +16,88% contro poco più del 2% per l’equity statunitense in generale. È interessante notare che nel corso di tutti gli anni ‘10 solo nel 2014 e nel 2016 i beni di consumo discrezionali hanno registrato un total return peggiore di quello dell’S&P 500.

Non sorprendentemente, dati anche i multipli di Amazon, il settore è il più caro di tutto l’azionario made in Usa con un P/E trailing superiore a 28X e un forward addirittura intorno a 35,3X, 12 punti in più rispetto a un già costoso S&P 500. È impressionante notare poi che a livello di price/book value a fine luglio questo segmento si trovava sopra 7,2, a testimonianza dell’efficienza dell’uso del capitale da parte dei colossi dei beni di consumo, ma anche del livello stratosferico delle quotazioni. Queste ultime, peraltro, poggiano su previsioni di profitto piuttosto ottimiste. Nel corso del 2020 l’Eps settoriale dovrebbe registrare il terzo peggiore calo (-46,3%) a fronte di -19% per il benchmark generale, ma per l’anno prossimo il consensus vede il secondo maggiore incremento dei profitti di tutti gli 11 settori (dietro gli industriali) con una crescita intorno a +84,4% con l’S&P 500 che si dovrebbe fermare a +28,6%. Chiaramente, se qualcosa non andasse per il verso giusto, difficilmente certi corsi si potrebbero giustificare, anche a fronte degli interventi di stimolo dell’economia.

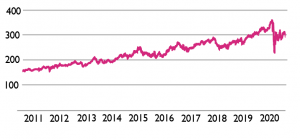

Beni di largo consumo

Soprattutto stabili

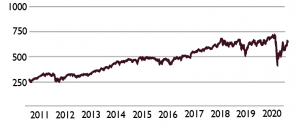

Questo settore rappresenta notoriamente uno dei meno volatili, grazie alla stabilità dei mercati in cui opera, alle dimensioni e alla capacità del management di alcune delle più note e potenti aziende americane. A fine luglio 2020 la capitalizzazione di questo comparto superava 2,1 trilioni di dollari per un totale di 33 società dell’S&P 500. Le cinque maggiori per capitalizzazione in ordine decrescente sono Procter&Gamble, Coca Cola, Pepsico, Walmart e Costco. Dunque un manipolo di nomi che dominano ambiti quali l’agro-alimentare, la grande distribuzione e il casual dining. È interessante notare che negli anni ‘10 fino a metà 2017 le performance dei consumer staples sono state quasi perfettamente sovrapponibili a quelle dell’S&P 500. Da quel momento in poi, invece, è cominciata una fase più dura dovuta da una parte alla sempre più imponente ascesa dei temi growth, dall’altra a una certa sopravvalutazione delle società dei beni di largo consumo. Per anni hanno svolto il ruolo di bond proxy allo scopo di diminuire la volatilità complessiva dei portafogli equity e di fornire un buon income. Infatti, il dividend yield del comparto attualmente si trova intorno al 2,8%, un valore più che discreto e soprattutto estremamente stabile rispetto ad altre nicchie a elevato dividendo come l’energia.

Questo settore rappresenta notoriamente uno dei meno volatili, grazie alla stabilità dei mercati in cui opera, alle dimensioni e alla capacità del management di alcune delle più note e potenti aziende americane. A fine luglio 2020 la capitalizzazione di questo comparto superava 2,1 trilioni di dollari per un totale di 33 società dell’S&P 500. Le cinque maggiori per capitalizzazione in ordine decrescente sono Procter&Gamble, Coca Cola, Pepsico, Walmart e Costco. Dunque un manipolo di nomi che dominano ambiti quali l’agro-alimentare, la grande distribuzione e il casual dining. È interessante notare che negli anni ‘10 fino a metà 2017 le performance dei consumer staples sono state quasi perfettamente sovrapponibili a quelle dell’S&P 500. Da quel momento in poi, invece, è cominciata una fase più dura dovuta da una parte alla sempre più imponente ascesa dei temi growth, dall’altra a una certa sopravvalutazione delle società dei beni di largo consumo. Per anni hanno svolto il ruolo di bond proxy allo scopo di diminuire la volatilità complessiva dei portafogli equity e di fornire un buon income. Infatti, il dividend yield del comparto attualmente si trova intorno al 2,8%, un valore più che discreto e soprattutto estremamente stabile rispetto ad altre nicchie a elevato dividendo come l’energia.

In effetti, la maggiore caratteristica di questo gruppo di aziende è la stabilità, sia delle quotazioni, sia dei risultati. È vero che nel decennio terminato al 31 luglio scorso il total return è stato significativamente più basso dell’indice generale (+11,89% vs +13,13%), ma nello stesso periodo le staples hanno messo a segno uno Sharpe migliore (1,07 a fronte di 0,98). Anche nell’ultimo triennio, come abbiamo visto negativo per questo comparto, il rapporto fra i rispettivi Sharpe (0,53 e 0,66) è stato migliore rispetto a quello fra i rendimenti, che hanno registrato rispettivamente +7,21% e +11,35% annui. Tutto ciò si riflette in un andamento dei profitti alquanto stabile: nel 2020 l’Eps settoriale dovrebbe diminuire dello 0,3%, terzo migliore risultato, mentre al contempo nel 2021 gli utili dovrebbero salire del 7,8%, il secondo valore più modesto.

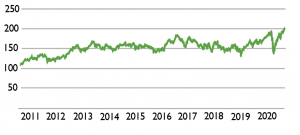

Industriali

Utili in caduta

Gli Stati Uniti rimangono una grandissima potenza industriale, anche se il valore aggiunto complessivo generato localmente da qualche anno è al secondo posto nel mondo dietro la Cina. All’interno dell’S&P 500 i titoli che fanno parte di questo vasto insieme sono ben rappresentati, per un totale di 73 gruppi e una capitalizzazione complessiva al 31 luglio 2020 superiore a 2,1 trilioni. Le cinque aziende più importanti per capitalizzazione borsistica sono, in ordine decrescente Union Pacific, Honeywell International, Ups, Lockheed Martin e 3M. Ovviamente l’andamento è uno dei più ciclici in assoluto, ma, fra alti e bassi, le performance sono state pari, in termini di total return (meno a livello di Sharpe) a quelle dell’S&P 500 fino a metà del 2018. Sicuramente, la politica neo-keynesiana di stimolo all’economia ,lanciata da Trump nel suo primo anno di presidenza ha generato un boom che poi ha lasciato spazio al rallentamento globale successivo fino ad arrivare al disastro Covid.

Gli Stati Uniti rimangono una grandissima potenza industriale, anche se il valore aggiunto complessivo generato localmente da qualche anno è al secondo posto nel mondo dietro la Cina. All’interno dell’S&P 500 i titoli che fanno parte di questo vasto insieme sono ben rappresentati, per un totale di 73 gruppi e una capitalizzazione complessiva al 31 luglio 2020 superiore a 2,1 trilioni. Le cinque aziende più importanti per capitalizzazione borsistica sono, in ordine decrescente Union Pacific, Honeywell International, Ups, Lockheed Martin e 3M. Ovviamente l’andamento è uno dei più ciclici in assoluto, ma, fra alti e bassi, le performance sono state pari, in termini di total return (meno a livello di Sharpe) a quelle dell’S&P 500 fino a metà del 2018. Sicuramente, la politica neo-keynesiana di stimolo all’economia ,lanciata da Trump nel suo primo anno di presidenza ha generato un boom che poi ha lasciato spazio al rallentamento globale successivo fino ad arrivare al disastro Covid.

La natura ciclica di queste aziende è evidenziata da una performance che nel triennio terminato alla fine di luglio ha visto un total return negativo di -5,7% all’anno. Nel corso del 2018, annata in cui il benchmark generale vide un declino del 4,38%, gli industriali registrarono un calo del 13,29%. I primi sette mesi del 2020 hanno portato a una discesa del 10,93%, mentre l’equity in generale ha messo a segno un total return di poco superiore al 2%. Alla base di un simile declino vi è una forte volatilità degli utili: attualmente il consensus vede un calo dei profitti degli industriali del 50% nel 2020, la seconda più drammatica discesa di un Eps settoriale dietro l’energia. In compenso l’anno prossimo questo segmento di mercato dovrebbe trovarsi in posizione di leadership per quanto riguarda la ripresa dei risultati: gli analisti infatti stimano per il momento un incremento dell’85,6%. In generale, comunque, le quotazioni scontano già le ipotesi di ripresa con un P/E forward a fine luglio vicino a 25,8X, a fronte di un trailing superiore a 18.

Cura della Salute

Il migliore Eps

Il complesso della cura della salute è negli Stati Uniti semplicemente enorme e il più sofisticato del mondo. Colossi farmaceutici, gruppi altamente innovativi delle biotecnologie, della strumentazione medica e di altri sottosettori sono solo alcuni degli ambiti che vedono le aziende statunitensi come assolute protagoniste. In questo indice settoriale sono racchiuse 62 imprese per un totale di oltre 4 trilioni di valore borsistico allo scorso agosto. I cinque maggiori nomi per capitalizzazione in ordine decrescente sono: Johnson&Johnson, Unitedhealth, Pfizer, Merck, Abbott Laboratories: come si può intuire, sicuramente il farmaceutico gioca un ruolo molto importante all’interno dell’healthcare.

Il complesso della cura della salute è negli Stati Uniti semplicemente enorme e il più sofisticato del mondo. Colossi farmaceutici, gruppi altamente innovativi delle biotecnologie, della strumentazione medica e di altri sottosettori sono solo alcuni degli ambiti che vedono le aziende statunitensi come assolute protagoniste. In questo indice settoriale sono racchiuse 62 imprese per un totale di oltre 4 trilioni di valore borsistico allo scorso agosto. I cinque maggiori nomi per capitalizzazione in ordine decrescente sono: Johnson&Johnson, Unitedhealth, Pfizer, Merck, Abbott Laboratories: come si può intuire, sicuramente il farmaceutico gioca un ruolo molto importante all’interno dell’healthcare.

Nonostante alti e bassi, le performance sono state comunque eccellenti: il total return annualizzato per il decennio finito lo scorso 31 luglio è stato superiore a quello dell’S&P 500, registrando +16,18% a fronte del +13,13% messo a segno dall’equity in generale. Nello stesso periodo anche lo Sharpe è stato impressionante, mostrando un valore pari a 1,24 a fronte dello 0,98 dell’S&P 500.

Il discorso cambia, però, se restringiamo la nostra view all’ultimo quinquennio, in cui vi è stato un total return più contenuto dovuto a un possente bear market delle biotecnologie nel corso del 2016. Non sorprendentemente, però, quest’anno c’è stata una buona ripresa con un rendimento del 4,54% nei primi sette mesi a fronte del 2,04% dell’indice generale. È interessante notare che questo gigantesco settore costituisce una miscela di società dalle forti caratteristiche growth e giganti dal business e flussi di cassa piuttosto stabili, ma che possono essere anche soggetti a disruption per le riforme ventilate in tema di contenimento dei costi sanitari in Usa o per la scadenza di diversi brevetti. Il risultato è un andamento di mercato che mostra, sia bolle come quella di un lustro fa, sia caratteristiche di marcata decorrelazione nei momenti difficili come nel 2018 e nel 2020.

Infine, va segnalato che, tutto sommato, le quotazioni sono abbastanza contenute con un P/E forward inferiore a 17 derivante dal fatto che comunque per il 2020 si stima che l’Eps sarà quello che meglio terrà fra tutti gli 11 settori dell’S&P 500 con un aumento del 4,6%, cui dovrebbe fare seguito +13,7% nel 2021.

Tecnologia

Il settore principe

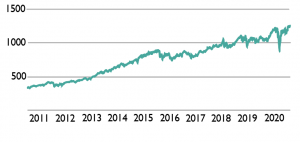

Non è un mistero il fatto che la tecnologia è ormai il settore principe dell’azionario americano e un po’ di tutto il mondo. Ciò che spesso non viene compreso è che si tratta di un comparto enormemente complesso e diversificato fra software e hardware, con alcune nicchie in crescita esplosiva e altre stabili e persino declinanti. Come abbiamo visto, alcuni dei protagonisti della rivoluzione digitale sono poi collocati in altri segmenti dell’S&P 500. Complessivamente nell’ambito dell’information technology si trovano attualmente 71 aziende con una capitalizzazione che ha superato 7,7 trilioni di dollari. Il ruolo di assoluta protagonista, ovviamente, lo ricopre Apple, prima azienda della storia a superare 2 trilioni di dollari di capitalizzazione nelle scorse settimane.

Non è un mistero il fatto che la tecnologia è ormai il settore principe dell’azionario americano e un po’ di tutto il mondo. Ciò che spesso non viene compreso è che si tratta di un comparto enormemente complesso e diversificato fra software e hardware, con alcune nicchie in crescita esplosiva e altre stabili e persino declinanti. Come abbiamo visto, alcuni dei protagonisti della rivoluzione digitale sono poi collocati in altri segmenti dell’S&P 500. Complessivamente nell’ambito dell’information technology si trovano attualmente 71 aziende con una capitalizzazione che ha superato 7,7 trilioni di dollari. Il ruolo di assoluta protagonista, ovviamente, lo ricopre Apple, prima azienda della storia a superare 2 trilioni di dollari di capitalizzazione nelle scorse settimane.

Nel corso del decennio finito il 31 luglio, il total return annualizzato è stato un impressionante +20,31% rispetto al +13,13% da parte dell’S&P 500. Nell’ultimo triennio, poi, la sovraperformance rispetto alla generalità dell’equity è stata ancora più eclatante con uno Sharpe settoriale di 1,42 a fronte di 0,66 da parte dell’indice generale.

Al tempo stesso, però, il dominio da parte dell’It in termini di performance è un fenomeno tutto sommato relativamente recente: nel quadriennio 2010-2013 solamente nel 2011 è stato registrato un rendimento superiore rispetto a quello dell’S&P 500, mentre dal 2014 in poi mai si è avuta un’annata peggiore in rapporto all’equity in generale. Per un lungo decennio, infatti è rimasta una certa diffidenza da parte degli investitori, ancora scottati dal collasso della prima ondata di internet negli anni ‘90.

Attualmente, questo comparto, in quasi tutti i suoi sotto-settori, presenta solidi margini di profitto, anche se vi è un’elevata dispersione: per quest’anno l’Eps dovrebbe mostrare un aumento del 3%, il secondo migliore risultato dietro la cura della salute, mentre l’anno prossimo si dovrebbe evidenziare +14,1%. P/E trailing e forward presentano valori simili (24 e 26 circa), un livello alto, ma non mostruoso, a testimonianza degli elevati e solidi margini del comparto. In compenso il price/book value sfiora 7 a dimostrazione del grado di efficienza, ma anche del forte uso della leva da parte delle aziende It.

Energia

Il peggiore

Il comparto energetico è quello che è andato peggio negli ultimi anni, dopo un decennio di assoluto protagonismo. Il fenomenale bull market dei corsi energetici, infatti, ha visto una fine brutale e improvvisa nel 2014, periodo dal quale de facto il settore non si è più ripreso, nonostante gli alti e bassi del ciclo economico. Tutto ciò fino allo scoppio della pandemia, in cui addirittura si sono visti corsi negativi del petrolio sul contratto a scadenza più ravvicinata per via dell’esaurimento delle infrastrutture di stoccaggio. Gli Stati Uniti, tra l’altro, negli anni ‘10 di questo secolo hanno messo a segno un’autentica rivoluzione energetica, con l’avvento di nuove tecnologie che hanno reso competitivi prodotti non convenzionali prima non convenienti. Il complesso energetico americano rimane gigantesco e quello tecnologicamente più avanzato del mondo: ciò nonostante, il peso a livello azionario è ormai contenuto con una capitalizzazione del settore all’interno dell’S&P 500 poco sopra 690 miliardi di dollari a fine luglio scorso, sparsi su 26 aziende.

Il comparto energetico è quello che è andato peggio negli ultimi anni, dopo un decennio di assoluto protagonismo. Il fenomenale bull market dei corsi energetici, infatti, ha visto una fine brutale e improvvisa nel 2014, periodo dal quale de facto il settore non si è più ripreso, nonostante gli alti e bassi del ciclo economico. Tutto ciò fino allo scoppio della pandemia, in cui addirittura si sono visti corsi negativi del petrolio sul contratto a scadenza più ravvicinata per via dell’esaurimento delle infrastrutture di stoccaggio. Gli Stati Uniti, tra l’altro, negli anni ‘10 di questo secolo hanno messo a segno un’autentica rivoluzione energetica, con l’avvento di nuove tecnologie che hanno reso competitivi prodotti non convenzionali prima non convenienti. Il complesso energetico americano rimane gigantesco e quello tecnologicamente più avanzato del mondo: ciò nonostante, il peso a livello azionario è ormai contenuto con una capitalizzazione del settore all’interno dell’S&P 500 poco sopra 690 miliardi di dollari a fine luglio scorso, sparsi su 26 aziende.

È interessante notare che c’è all’interno di questo segmento un’elevata concentrazione con la top 10 delle aziende che fornisce oltre l’80% del valore borsistico totale. Da fine 2013 si sono visti solo sporadici rialzi in seguito a perdite brutali culminate con il -38,65% visto nei primi sette mesi del 2020. Se questo dato venisse confermato, si tratterebbe di gran lunga della performance peggiore nell’ultimo decennio, molto più negativa rispetto a quanto registrato anche durante l’annus horribilis 2015 (-21,12%). Complessivamente nei 10 anni terminati lo scorso luglio, nonostante un inizio decennio buono, l’energia ha visto un total return annuale negativo del -1,09% annuo, caso unico fra i vari settori dell’S&P 500.

Se si analizza l’andamento degli utili, il calo nel 2020 si presenta drammatico: attualmente viene prevista una discesa addirittura del -103,5% con molte major del settore che hanno sospeso la guidance per l’anno prossimo a causa della scarsissima visibilità. A sostenere le aziende di questo segmento vi è il dividend yield più elevato dell’S&P 500, superiore attualmente al 5,9%. Per quanto sicuramente a rischio, dai minimi di marzo a metà agosto le speranze di vedere una rapida ripresa hanno portato le quotazioni dell’indice settoriale a un rialzo del 55%, in linea con il benchmark generale.

Materiali di base

Un po’ sotto la media

Questo settore, che comprende i grandi gruppi minerari e chimici statunitensi, presenta alcune caratteristiche simili all’energia, anche se con livelli di maggiore rendimento e minore volatilità. Il quadro, sulla base della capitalizzazione e della concentrazione è simile a quello energetico con un totale di 711 miliardi circa di valore borsistico a fine luglio sparsi su 28 aziende. Le prime 10 a quella data fornivano oltre il 70% della capitalizzazione complessiva. Rispetto a petrolio e gas, il trend è stato più stabile: a partire dal 2011 questo segmento ha praticamente sempre fornito un total return inferiore a quello dell’S&P 500, a parte un breve revival nel 2016-2017, grazie anche agli stimoli economici voluti dalla Casa bianca. Allo stesso tempo, però, non si sono verificati brutali bear market e crolli dei profitti. Nel decennio terminato a fine luglio, questa nicchia di mercato ha fornito un total return pari a +9,33% annuo a fronte del 13,13% del benchmark generale. Anche nell’ultimo volatile e difficile triennio si è avuto +5,75% annuo, rispetto all’11,35% dell’S&P 500. Nel corso dei primi sette mesi del 2020 il total return è stato -0,34%. Allo stesso tempo, la volatilità appare piuttosto elevata con Sharpe annuali che, in generale, risultano più contenuti se confrontati a quelli dell’S&P 500, anche tenendo conto del minore total return tendenziale.

Questo settore, che comprende i grandi gruppi minerari e chimici statunitensi, presenta alcune caratteristiche simili all’energia, anche se con livelli di maggiore rendimento e minore volatilità. Il quadro, sulla base della capitalizzazione e della concentrazione è simile a quello energetico con un totale di 711 miliardi circa di valore borsistico a fine luglio sparsi su 28 aziende. Le prime 10 a quella data fornivano oltre il 70% della capitalizzazione complessiva. Rispetto a petrolio e gas, il trend è stato più stabile: a partire dal 2011 questo segmento ha praticamente sempre fornito un total return inferiore a quello dell’S&P 500, a parte un breve revival nel 2016-2017, grazie anche agli stimoli economici voluti dalla Casa bianca. Allo stesso tempo, però, non si sono verificati brutali bear market e crolli dei profitti. Nel decennio terminato a fine luglio, questa nicchia di mercato ha fornito un total return pari a +9,33% annuo a fronte del 13,13% del benchmark generale. Anche nell’ultimo volatile e difficile triennio si è avuto +5,75% annuo, rispetto all’11,35% dell’S&P 500. Nel corso dei primi sette mesi del 2020 il total return è stato -0,34%. Allo stesso tempo, la volatilità appare piuttosto elevata con Sharpe annuali che, in generale, risultano più contenuti se confrontati a quelli dell’S&P 500, anche tenendo conto del minore total return tendenziale.

Un andamento dunque diverso da quello di altri segmenti delle commodity, grazie anche a una forte disciplina di bilancio, testimoniata da un dividend yield attualmente intorno al 2%, più o meno in linea con l’equity Usa in generale. L’andamento di profitti e valutazioni riflette un 2020 in linea con il mercato: l’Eps settoriale ad agosto era previsto in calo quest’anno del 19,6%, solo -0,6% rispetto all’indice, con una ripresa prevista nel 2021 di +26,5%, cioè circa un paio di punti percentuali al di sotto della stima per l’S&P 500. Le valutazioni riflettono la posizione per così dire intermedia dei materiali di base, con un P/E forward intorno a 22, anch’esso vicino alla media generale.

Utility

Correlazione contenuta

Questo segmento presenta un andamento peculiare e, in certi frangenti, di grande interesse per gli investitori, grazie alla propria struttura e al forte intervento legislativo che può sì incidere sul livello dei profitti, ma anche renderli stabili. All’interno dell’S&P 500 sono quotate 28 aziende che erogano servizi di pubblica utilità con una capitalizzazione che a fine luglio sfiorava 847 miliardi di dollari. Il comparto presenta una volatilità e, soprattutto, una correlazione contenute rispetto al benchmark generale, a fronte di un buon total return spinto anche da un elevato dividend yield, che attualmente si trova al 3,4%. Nel decennio terminato al 31 luglio scorso gli investitori hanno potuto contare su +11,34% a fronte del 13,13% complessivo.

Questo segmento presenta un andamento peculiare e, in certi frangenti, di grande interesse per gli investitori, grazie alla propria struttura e al forte intervento legislativo che può sì incidere sul livello dei profitti, ma anche renderli stabili. All’interno dell’S&P 500 sono quotate 28 aziende che erogano servizi di pubblica utilità con una capitalizzazione che a fine luglio sfiorava 847 miliardi di dollari. Il comparto presenta una volatilità e, soprattutto, una correlazione contenute rispetto al benchmark generale, a fronte di un buon total return spinto anche da un elevato dividend yield, che attualmente si trova al 3,4%. Nel decennio terminato al 31 luglio scorso gli investitori hanno potuto contare su +11,34% a fronte del 13,13% complessivo.

Addirittura migliore è stato l’andamento nell’ultimo quinquennio in cui le utility hanno messo a segno +10,54%, quasi identico al +10,8% dell’azionario nel suo complesso. Il grado di volatilità è stato comunque minore, tanto che nello stesso lustro lo Sharpe settoriale (0,77) è risultato più elevato rispetto a quello dell’S&P 500 (0,73). Questi numeri sono stati influenzati sicuramente dall’ottimo 2018, in cui fu messo a segno +4,11% a fronte di un indice generale in calo del -4,94%.

Non si tratta di un caso isolato, perché sostanzialmente nell’ultimo decennio questa nicchia ha mostrato caratteristiche di safe haven, sovraperformando in condizioni difficili e volatili dei mercati, come è successo, oltre che nel 2018, anche nel 2011, nel 2014 e nel 2016. I primi sette mesi di quest’anno hanno però costituito un’eccezione con un calo delle utility pari a -4,2%. Il fenomeno in parte è dato da una certa stabilità dei profitti: per quest’anno, al momento il consensus vede una diminuzione dell’1,8% e per il 2021 un incremento del 5,8%, in assoluto il livello più basso di crescita stimata per l’anno prossimo fra tutti gli 11 settori dell’S&P 500.

Al tempo stesso, le caratteristiche di parziale decorrelazione, con investitori che tendono a entrare e uscire piuttosto rapidamente compensando i rispettivi movimenti, fanno sì che vi sia anche una certa stabilità dei multipli con il P/E forward e il trailing che oscillano intorno a 19X.

Servizi di comunicazione

Una miscela di titoli

Questo comparto è nato da un aggiustamento del settore delle telecomunicazioni che era in precedenza dominato da due soli nomi. Nel 2019 sono stati inseriti colossi dei mass media ed entertainment, come Walt Disney, e i dominatori della pubblicità online Facebook e Alphabet. Questa allocazione settoriale nasce, dunque, dall’idea di riequilibrare al di fuori dell’It propriamente detto la digitalizzazione di quasi tutta l’economia. Il risultato è un comparto enorme che con soli 26 titoli supera 3,1 trilioni di dollari di capitalizzazione. La concentrazione poi è molto elevata con la top 10 che fornisce oltre il 90% del valore borsistico.

Questo comparto è nato da un aggiustamento del settore delle telecomunicazioni che era in precedenza dominato da due soli nomi. Nel 2019 sono stati inseriti colossi dei mass media ed entertainment, come Walt Disney, e i dominatori della pubblicità online Facebook e Alphabet. Questa allocazione settoriale nasce, dunque, dall’idea di riequilibrare al di fuori dell’It propriamente detto la digitalizzazione di quasi tutta l’economia. Il risultato è un comparto enorme che con soli 26 titoli supera 3,1 trilioni di dollari di capitalizzazione. La concentrazione poi è molto elevata con la top 10 che fornisce oltre il 90% del valore borsistico.

L’andamento di questa porzione del mercato presenta caratteristiche peculiari: la combinazione fra star tecnologiche e azioni difensive delle telecom ha fatto sì che nei primi sette mesi del 2020 si avesse un buon total return (+6,47%) contro il 2,04% dell’S&P 500. Allo stesso tempo, però, la struttura idiosincratica del settore rende abbastanza difficile ricavare un rapporto di correlazione, in un senso o in un altro, con l’equity in generale.

Nel triennio 2010-2012 questo comparto ha sovraperformato l’S&P 500 in ogni anno, così come nel 2015-2016 e nel 2018-2019, anche se nel decennio finito al 31 luglio il total return annuale è stato inferiore all’indice, registrando +10,32% ogni 12 mesi, contro +13,13% dell’equity in generale. La volatilità appare elevata: nell’ambito dello stesso decennio analizzato, il rapporto fra lo Sharpe del settore e quello dell’S&P 500 risulta più sfavorevole rispetto al ratio fra i due total return. Lo stesso risultato lo si ha anche sui cinque e i tre anni, a testimonianza del fatto che l’effetto diversificazione si paga con una volatilità elevata.

A livello di andamento dei profitti la miscela di aziende cicliche, growth e infine dalle caratteristiche di utility porta a un quadro relativamente stabile e non lontanissimo dalla media di mercato: per il 2020 le previsioni attuali vedono un calo dell’Eps pari a -11,9% (-19% per l’S&P) con una ripresa prevista di +21% per l’anno prossimo. Con un P/E trailing di 20,2 e forward di 23,2 si conferma uno scenario non particolarmente distinto dal mercato in generale.

Immobiliare

Multipli molto elevati

L’immobiliare è uno dei comparti a più tenue capitalizzazione all’interno dell’S&P 500 con meno di 766 miliardi di dollari, sparsi su 31 aziende. All’interno di questo indice si trovano gruppi che detengono e gestiscono portafogli di proprietà immobiliari che vanno dagli appartamenti alla logistica e agli ospedali. In generale queste imprese non hanno una capitalizzazione enorme, tanto che i primi 10 titoli forniscono circa i due terzi del valore borsistico complessivo. Le performance sono state nel corso dell’ultimo decennio più che buone, anche se inferiori a quelle dell’S&P 500 che è però distorto dall’andamento della tecnologia. Il total return nei 10 anni terminati a fine luglio è stato infatti +11,06% annuo contro +13,13% dell’equity in generale.

L’immobiliare è uno dei comparti a più tenue capitalizzazione all’interno dell’S&P 500 con meno di 766 miliardi di dollari, sparsi su 31 aziende. All’interno di questo indice si trovano gruppi che detengono e gestiscono portafogli di proprietà immobiliari che vanno dagli appartamenti alla logistica e agli ospedali. In generale queste imprese non hanno una capitalizzazione enorme, tanto che i primi 10 titoli forniscono circa i due terzi del valore borsistico complessivo. Le performance sono state nel corso dell’ultimo decennio più che buone, anche se inferiori a quelle dell’S&P 500 che è però distorto dall’andamento della tecnologia. Il total return nei 10 anni terminati a fine luglio è stato infatti +11,06% annuo contro +13,13% dell’equity in generale.

I primi sette mesi del 2020 sono stati problematici (-4,88%) a causa della terribile crisi economica generata dal Covid che ha portato a un elevato numero di default sugli affitti. In generale, però, il decennio da poco terminato può essere diviso in due parti: fino al 2015 incluso, l’immobiliare ha quasi sempre, a parte il 2013, sovraperformato l’indice complessivo sull’onda di quotazioni molto contenute di diversi asset, createsi in seguito alla crisi finanziaria, che fornivano dunque rendimenti molto elevati. Dal 2016 tecnologia e beni di consumo discrezionali hanno preso il sopravvento, pur continuando il settore a fornire total return non particolarmente disallineati rispetto all’S&P 500.

Questo tipo di aziende, infatti, rappresenta un investimento indicato per chi è alla ricerca di valide strategie income, con un dividend yield attuale intorno al 2,9%. Flussi di cassa e profitti, però, scontano previsioni ottimistiche, che hanno contribuito a limitare molto i cali, che altrimenti sarebbero stati ben peggiori.

Il consensus attuale tutto sommato vede una forte stabilità degli utili, sia per quest’anno, sia per il prossimo. Per il 2020, infatti, l’Eps di settore è atteso in diminuzione del 5,4%, mentre l’anno prossimo si dovrebbe registrare una crescita contenuta intorno a +7,9%. Una simile tenuta, unita ai buoni flussi, porta però a multipli molto elevati con un P/E forward superiore a 55X.

Segui Fondi & Sicav sui social