Le pensioni già traballanti dei paesi travolti dalla pandemia di Covid-19 sono state colpite duramente. Ci vorrà diverso tempo perché la situazione, già critica prima dell’avvento del virus e del coma economico indotto dal lockdown, torni alla normalità.

Prima dell’arrivo del coronavirus, in Europa quasi due terzi dei piani pensionistici aveva già un flusso di cassa negativo. Consapevoli dello stato pericolante dei sistemi previdenziali statali tradizionali, gli europei fanno affidamento sempre di più su asset anche non pensionistici. E, stando agli ultimi report disponibili, sembra stiano risparmiando per la pensione più di quanto si pensi.

Sistemi pensionistici: bisogni finanziari non sostenibili

L’Europa non è la sola in crisi. Lo stato delle finanze del sistema previdenziale federale e di quelli statali negli Stati Uniti è pericolante anch’esso. Basti pensare che già ad agosto 2019, nel bel mezzo di una delle fasi rialziste più lunghe della storia, il programma di assicurazione della Pension Benefit Guaranty Corporation, la società che assicura i sistemi pensionistici statunitensi contro l’insolvenza, si avviava verso il crack finanziario entro il 2025. Il gruppo conta tuttora 10 milioni di membri.

In Italia lo stato pessimo in cui versano le fragili finanze dell’INPS è ben noto a tutti e la crisi dura da anni. Intanto l’ente commerciale del settore pensionistico del Regno Unito, la Pensions and Lifetime Savings Association, ha avvertito tre anni fa che circa un quarto dei dipendenti idonei dei suoi membri – circa 3 milioni di persone – ha solo il 50% di possibilità di vedere i propri benefici pensionistici pagati per intero.

La situazione è con ogni probabilità peggiorata con un aumento del deficit dei piani pensionistici a benefici definiti del Regno Unito da 210 miliardi di sterline a gennaio a 254 miliardi di sterline a marzo. Secondo il Pension Protection Fund, in aprile è prevista un’ulteriore flessione verso il basso.

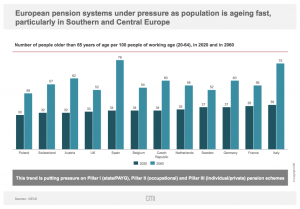

La crisi del coronavirus ha inferto un doppio colpo alla pensione: il tracollo dei prezzi di mercato (di titoli in cui investono i fondi pensione) e il gonfiarsi delle passività a causa del calo dei tassi d’interesse. Questa combinazione letale è stata sperimentata per l’ultima volta durante la crisi finanziaria del 2008. Fatta eccezione per una particolarità. Da allora, per via del cambiamento demografico e dell’invecchiamento della popolazione, la proporzione di piani pensionistici con un cash flow negativo – le uscite pensionistiche che superano i redditi da contributi e investimenti – è più che raddoppiata in Europa. Limitando i margini di manovra.

L’anno scorso, ad esempio, il 64% dei piani di pensione in Europa aveva un flusso di cassa negativo. Prima quindi dell’arrivo della valanga del coronavirus. Nel Regno Unito, secondo la società di consulenza sulle pensioni Mercer, la percentuale era del 73 per cento. Di quelli in territorio positivo, il 72% prevede di diventare negativo nei prossimi 10 anni.

Una miscela di sotto finanziamento e flussi di cassa negativi produce un cocktail deleterio. Chi è colpito non può permettersi di avere una visione a lungo termine e fare affidamento sui mercati per la ripresa. Se vuole sperare di avere una pensione decente è costretto a vendere asset o cercare fonti di reddito alternativo per far fronte agli obblighi pensionistici. Una di queste sono gli affitti brevi, che però nei prossimi mesi di lockdown più o meno parziale non sono più una soluzione.

Pensione integrativa, una via d’uscita

Uno dei modi migliori per sopperire ai rischi di trovarsi con assegni di pensione dimezzati o per lo meno ridimensionati, sempre che si riesca ad andare in pensione nei tempi prestabiliti, è quello di mettere una parte dei propri risparmi o redditi in un sistema di pensione integrativa. A giudicare dagli ultimi dati, non si può dire che gli europei non ci stiano provando.

Secondo un nuovo studio del FECIF European Pension Institute e di CMI Consultants, intitolato “Retirement Planning in Europe“, gli europei sono consapevoli dello stress finanziario cui sono sottoposte le tradizionali pensioni pubbliche a ripartizione (Pay-As-You-Go). Perciò stanno aggiornando le proprie strategie previdenziali di conseguenza.

Sulla base di un’indagine sulle preferenze e i prodotti dei consumatori e risparmiatori in 12 dei più importanti paesi europei, il rapporto rivela che mentre l’Europa non è ricca di pensioni a capitalizzazione o di piani di risparmio sul posto di lavoro, i lavoratori europei possiedono diverse migliaia di euro di altri “asset per la pensione”. Si tratta di prodotti assicurativi, polizze vita, rendite, beni immobili o conti bancari. Tutti asset non pensionistici che vengono utilizzati per integrare la magra pensione statale.

Gli europei stanno risparmiando di più per la pensione di quanto si pensi

Tanti stati europei sono impegnati in una drastica riforma delle pensioni. Come sottolinea Simon Colboc, segretario generale della Federazione Europea dei Consulenti e degli Intermediari Finanziari (FEPI), “lo stress demografico, economico e finanziario ha spinto le menti dei politici e dei professionisti della finanza a focalizzarsi” in quest’area.

“L’Unione Europea – dice Colboc – è una regione ricca, con un solido sistema pensionistico governativo e molti miliardi di euro di patrimonio che vengono utilizzati per sostenere le persone in pensione”.

Le nuove iniziative pensionistiche, come i PIR in Italia e i PER in Francia, sono molto più efficaci delle precedenti, in quanto i consumatori sono più consapevoli della necessità di nuove soluzioni.

Inoltre, i prodotti sono “meglio progettati e i consulenti sostengono il bisogno di alternative da parte dei clienti“.

In questo contesto, secondo il dirigente, diventa fondamentale il ruolo di promotori finanziari e intermediari. I Promotori sono anche importanti per preparare i risparmiatori e gli investitori a rivedere i loro portafogli esistenti in vista della pensione. In particolare “a rivederne l’adeguatezza alla luce dell’evoluzione delle esigenze di lungo termine”. Questo ha un impatto sulla scelta dei prodotti e sulla scelta degli attivi sottostanti.

“Con il nuovo contesto pensionistico i prodotti e i fondi pensionistici collettivi stanno cambiando, aggiungendo elementi importanti“. In Olanda, ad esempio, il cambiamento verso i fondi collettivi a contribuzione definita e gli investimenti liability-driven sono in atto da oltre un decennio.

Pensione, gli elementi a cui i consulenti devono prestare attenzione

Secondo il segretario generale della FEPI È probabile che vi sia un impatto massiccio sul tipo di investimenti obbligazionari che rappresentano la maggior parte degli attivi assicurativi vita in molti paesi dell’UE. Sebbene forniscano garanzie di capitale a breve termine, è molto probabile che tali investimenti sottoperformeranno di molto nel lungo periodo“.

Questo aspetto li rende inadatti a investimenti a lungo termine, come quelli utilizzati in preparazione al pensionamento. Le attività immobiliari rappresentano circa la metà degli asset a lungo termine delle famiglie. E in Italia tale percentuale sale ancora.

Si tratta, secondo Colboc, di un elemento di cui i consulenti finanziari devono assolutamente tenere conto nella valutazione della situazione dei loro clienti. Andrebbe evitata l’esposizione a un unico tipo di attività, per esempio.

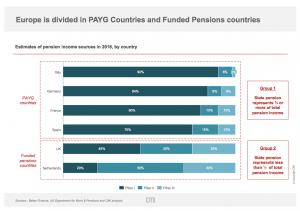

Per i governi invece, nei paesi come l’Italia in cui i pensionati traggono la maggior parte del loro reddito pensionistico dai sistemi PAYG del primo pilastro (“Pilastro I”), quelli gestiti dallo stato, la priorità assoluta dev’essere quella di bilanciare il sistema. Per garantire che il trattamento sia equo e allineato per le diverse categorie della popolazione.

Allo stesso tempo i paesi PAYG stanno aprendo la porta alle risorse in entrata private supplementari. Come ad esempio casse pensionistiche private sul lavoro e piani di risparmio integrativi, nell’ambito del secondo pilastro (“Pilastro II”). Ma anche fondi pensione privati, piani di risparmio e conti risparmio del terzo pilastro (“Pilastro III”).

È necessario sviluppare ulteriormente questi modelli di fonti di reddito alternativo. Con due delle tre peggiori crisi finanziarie (la Grande Crisi e il Grande Confinamento) dell’ultimo secolo concentrate in 12 anni, non ci si può più probabilmente affidarsi ai mercati finanziari per ottenere ritorni da investimento sicuri che garantiscano una pensione decente a milioni e milioni di persone.

Segui Fondi & Sicav sui social