Le misure di contenimento imposte in risposta alla pandemia di coronavirus hanno spinto le economie europee nella più profonda recessione dai tempi della Grande Depressione. Per via della diversità strutturali delle varie aree economiche dell’Eurozona e della differenza del tempo che ci vorrà di paese in paese prima che le attività ritornino alla normalità, il divario tra il Nord e il Sud d’Europa è destinato ad ampliarsi ulteriormente.

Per poter aggiornare le loro stime sul Pil e altri dati macro dei quattro principali stati membri dell’Eurozona, gli analisti di Goldman Sachs hanno calcolato la rapidità con cui l’attività economica potrebbe riprendersi nei prossimi mesi. Sempre che si riuscirà a evitare una seconda ondata di virus.

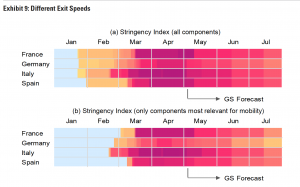

Se da un lato i governi di tutta Europa stanno iniziando a revocare il blocco delle attività (lockdown), dall’altro con la fine della fase 1 di contenimento la mobilità di prima tornerà a un ritmo molto più lento rispetto alla drasticità con cui si è passati da una situazione di normalità alle misure di contenimento.

Ciò potrebbe riflettere una delle due condizioni seguenti o persino entrambe, secondo il report di analisi economica intitolato “Asimmetrie di Uscita”. O assisteremo a un processo relativamente lento di alleggerimento delle misure di contenimento adottate. Oppure a un minore grado di controllo del comportamento rispetto ai picchi della fase di contenimento.

Fase 2 e 3: impatto su economia e consumi

Utilizzando una metodologia utilizzata dall’Università di Oxford, Goldman Sachs stima che durante la fase di facilitazione (2 e 3) la mobilità diventi in effetti meno reattiva al rigore imposto dalle autorità. Questo implica che un rilassamento delle iniziative di contenimento favorisce la mobilità meno di quanto una stretta analoga l’avrebbe ridotta.

Questo ragionamento si basa sull’idea che non si può semplicemente ordinare alle persone di tornare al lavoro e di spendere da un giorno all’altro. Senza contare che le abitudini dei consumatori sono cambiate, specie per quanto riguarda gli spostamenti, le uscite durante il tempo libero e i viaggi.

“Nella misura in cui le nostre variabili di controllo – i cui effetti possono anche differire nelle fasi di stretta e di allentamento – catturano i cambiamenti di comportamento, questo risultato non è semplicemente guidato dall’aumento dell’avversione al rischio”.

Gli autori del report Sören Radde e Nikola Dacic ritengono che la riapertura delle imprese sarà probabilmente più facile nelle economie più industriali e meno orientate ai servizi. In quanto queste ultime tendono a coinvolgere maggiormente le interazioni faccia a faccia.

Ciò è particolarmente vero per le economie che dipendono fortemente dal turismo e dall’ospitalità, come quelle di Spagna e l’Italia. A conti fatti, tra il costo per la sanità pubblica e i benefici economici della riapertura delle loro economie, Madrid e Roma sembrano destinate ad affrontare un trade-off più acuto rispetto alla Germania, con la Francia che si colloca invece nel mezzo.

A occhio, osservano gli economisti, la Germania dovrebbe quindi essere in grado di procedere un po’ più velocemente rispetto ai suoi paesi vicini. In effetti Berlino ha iniziato ad allentare le misure di contenimento in una fase precedente del ciclo del virus. Goldman Sachs si aspetta un più rapido ritorno a mobilità e normalità in Germania e un ritmo più lento, seppur simile, in Francia, Italia e Spagna.

Eurozona, le stime su consumi e Pil

Queste differenze avranno chiaramente un impatto diretto sui consumi e sul Pil nei sigoli paesi dell’Eurozona.

Alla luce di tali considerazioni, gli analisti della banca hanno integrato ai modelli di previsione per i prossimi mesi l’andamento della mobilità, dei trasporti, delle vendite all dettaglio e del ritorno in ufficio per calcolare la velocità della ripresa dell’attività non industriale nei quattro paesi principali dell’Eurozona.

Sulla base del precedente stabilito dalla Cina, Goldman Sachs continua a ipotizzare che il settore manifatturiero si riprenderà un po’ più velocemente. Gli economisti sfruttano l’opportunità per apportare tre modifiche fondamentali alle loro previsioni di crescita della produzione.

La banca si aspetta di vedere una revisione al ribasso delle cifre preliminari sul Pil da pate di Italia e Francia, ma si attendono anche un valore un po’ meno negativo in Germania per il primo trimestre.

In secondo luogo, dopo i picchi di aprile la stima è per una fase iniziale di ripresa dell’attività economica ancor più differenziata del previsto in tutta l’Eurozona. La Germania dovrebbe rimbalzare molto più velocemente di Francia, Spagna e Italia. In terzo luogo, dopo il secondo trimestre Goldman Sachs prevede ora una ripresa più lenta in tutta Europa. Anche nel caso in cui non si verifichi una seconda ondata di virus.

Di conseguenza, ora la contrazione annua del Pil prevista è da record: -11% nell’Eurozona nel suo complesso. Tra le aree geografiche la percentuale potrebbe variare di anche 5 punti, tuttavia. Passando dal -9% della Germania al -13%, -14% di Francia, Spagna e Italia.

Segui Fondi & Sicav sui social