Le offerte di lavoro in Usa hanno avuto il secondo calo cospicuo consecutivo a dicembre. Quali sono gli impatti per le scelte di investimento?

Il calo in parte è fisiologico, considerando sia le elevate assunzioni mensili sia il livello comunque ancora superiore al numero dei disoccupati. Va tuttavia monitorato, secondo Marco Vailati, responsabile ricerca e investimenti di Cassa Lombarda, perché in passato ha anticipato i rialzi del tasso di disoccupazione.

Eurozona: fiducia investitori interrompe il recupero

La fiducia degli investitori ha interrotto il recente veloce recupero che l’ha riportata in area positiva seppure ancora lontana dai valori del biennio 16-18. L’inizio del diffondersi del coronavirus (Covid-19) nei primi giorni del mese e il permanere di alcuni elementi di tensione (equilibri politici tedeschi e italiani, proteste in Francia, ecc.), hanno determinato il lieve ritracciamento dell’indice a febbraio.

La produzione industriale a dicembre segna la peggior contrazione dal febbraio del 2016 chiudendo il trimestre in calo ancora prima degli impatti del Covid-2019, mentre il secondo rilascio del Pil del quarto trimestre conferma sostanzialmente l’anticipazione ai minimi da marzo 2013.

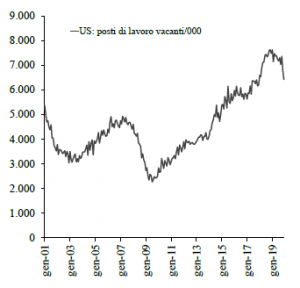

Usa: ottimismo PMI e un’ombra sul lavoro

L’ottimismo delle piccole imprese torna a crescere. È ai livelli elevati di tutto il triennio di Donald Trump, che ha generato un ambiente economico a loro propizio. A gennaio beneficiano degli accordi di “fase uno” e non risentono ancora dei temuti impatti da Covid-19.

I Cpi crescono ordinatamente. Il mercato del lavoro resta forte nei dati settimanali ai massimi da 50 anni che, insieme al calo della benzina, sostengono ai massimi fiducia e benessere, ma segna il secondo consecutivo calo cospicuo del numero dei posti di lavoro vacanti, che restano comunque maggiori del numero dei disoccupati per il 22° mese consecutivo.

Le vendite complessive mantengono la crescita solo grazie ai materiali da costruzione, in aumento per il clima mite, a fronte di consumi discrezionali stabili in conseguenza della moderazione del reddito personale. Calano invece produzione e utilizzo impianti, anche per i primi effetti del blocco della Boeing.

UK: Pil stagnante con surplus commerciale

Il Pil del 4° trimestre è risultato in stagnazione. Il rallentamento del consumo privato, la contrazione degli investimenti e la decelerazione dell’export hanno pesato più del balzo della spesa pubblica e della contrazione dell’import.

Questi dati sono la conferma che l’incertezza sull’evoluzione della Brexit (ridotta solo dopo le elezioni del 12 dicembre a trimestre quasi ultimato) ha danneggiato l’economia perché la minore visibilità frena gli investimenti. Infatti, scomponendo il dato trimestrale nelle sue componenti mensili si può notare un’accelerazione positiva in dicembre che suggerisce quindi un avvio d’anno positivo.

Ciò ha determinato anche l’atteggiamento attendista da parte della BoE. Questa accelerazione si vede dai dati di produzione e manifattura di dicembre, ancora con variazione tendenziale negativa ma in crescita congiunturale.

Di seguito è riportata l’analisi settimanale dei mercati finanziari a cura dell’Advisory.

Macro review: stagnazione in Italia

Il PIL dell’Eurozona nel quarto trimestre del 2019 è cresciuto dello 0,1%, toccando il tasso di espansione più basso degli ultimi sette anni, trascinato al ribasso dalla debolezza delle principali economie. La Germania ha fatto segnare un quarto trimestre a crescita zero, dovendo fare i conti un rallentamento della spesa e delle esportazioni, mentre l’economia francese ha registrato una contrazione dello 0,1%.

Al di fuori dell’Eurozona, anche la crescita nel Regno Unito è stata piatta nel quarto trimestre, evidenziando una debolezza del settore manifatturiero. La Commissione Europea ha diffuso le nuove stime di crescita attese per il 2020 per i paesi dell’Eurozona, tagliando le precedenti previsioni di novembre. Per l’Italia attesa una sostanziale stagnazione del Pil (+0,2% vs +0,4% previsto in precedenza) mentre per l’intera Eurozona la crescita prevista è dell’1,4% vs +1,5% stimato precedentemente.

Obbligazioni: 400 miliardi di emissioni in Italia

Il Tesoro italiano ha collocato €9 miliardi del nuovo Btp a 15 anni, cedola 1,45% e scadenza marzo 2036, ricevendo ordini per oltre €50 miliardi, battendo il record precedente di quasi €48 miliardi fissato il mese scorso nell’emissione di Btp a 30 anni.

Il responsabile del debito pubblico italiano ha indicato che nel 2020 sono in programma circa 400 miliardi di emissioni, con l’obiettivo di assecondare l’interesse molto forte del mercato per i titoli a media e lunga scadenza, consolidando la vita media del debito, che ora viaggia poco sotto i 7 anni. Ma con l’obiettivo di un moderato allungamento.

La direttrice del FMI ha dichiarato che all’Argentina non sarà offerto un taglio ai prestiti, rifiutando di fatto la richiesta della vice presidente Cristina Fernandez de Kirchner che aveva sollecitato il fondo ad assumersi una perdita sui suoi prestiti.

Azioni sui massimi

Settimana scorsa i principali mercati azionari internazionali hanno aggiornato i massimi storici con gli investitori che probabilmente stanno ancora ignorando il probabile impatto economico del coronavirus. Il tono rialzista però ha subito un colpo alla notizia del forte aumento dei nuovi casi di contagio a seguito della variazione del metodo di calcolo.

Valute e materie prime

Il dollaro Usa si è rafforzato contro Euro, rompendo lo stretto trading range laterale che aveva caratterizzato le ultime settimane, in scia a una serie deludente di dati macroeconomici arrivati dall’Europa mentre quelli degli Stati Uniti restano solidi.

Il presidente della Fed, Jerome Powell, nella sua audizione al Congresso Usa ha ribadito che il FOMC è tranquillo con l’attuale posizione di politica monetaria della Fed. Powell ha sottolineato che il contesto attuale garantisce tassi invariati sui livelli attuali, mentre è necessario un attento monitoraggio delle incertezze economiche derivanti dall’epidemia di coronavirus.

La debolezza dell’Euro, assieme ai timori per il coronavirus, hanno rafforzato il ruolo del franco svizzero come valuta rifugio ai massimi da agosto 2015 contro la moneta unica. La divisa svizzera si è già apprezzata dell’11% sul Forex rispetto all’Euro dai minimi di febbraio 2018.

Sul tema Brexit il capo negoziatore europeo, Michel Barnier, ha aggiornato il Parlamento UE che senza un accordo entro fine anno la conseguenza sarà di dover avere controlli su tutte le merci che provengono dal Regno Unito ed entrano nel mercato unico, oltre alla necessità di imporre dazi e quote massime su tutte le merci in arrivo.

Il petrolio ha guadagnato terreno nella settimana, circa il 3%, in vista di un probabile ulteriore taglio della produzione da parte dell’Opec+ per far fronte al calo della domanda da parte cinese. Da inizio anno però le quotazioni dell’oro nero sono in rosso per oltre il 15%.

Outlook mercati e agenda macro

I leader europei si incontreranno per riprendere le trattative sul budget dei paesi, rese difficili dalla Brexit. In Iran ci saranno le elezioni, con la fazione del presidente Rouhani che si presume perderà terreno. Sul fronte macroeconomico martedì verranno resi noti i dati sulla disoccupazione nel Regno Unito, mentre la Germania pubblicherà l’indice ZEW sul sentiment economico.

Mercoledì il FOMC pubblicherà i verbali dell’ultima riunione, durante la quale è stato deciso di mantenere invariati i tassi di interesse. Lo stesso giorno nel Regno Unito verranno resi noti i dati sull’inflazione, a cui seguiranno, giovedì, quelli del Giappone e, venerdì, quelli dell’Eurozona. Sempre venerdì si conosceranno gli indici Flash PMI per il mese di febbraio di Giappone, Stati Uniti, Regno Unito ed Eurozona.

Questi ultimi indicatori forniranno qualche indicazione sulle ripercussioni globali del nuovo coronavirus. L’impatto sfavorevole iniziale atteso è più evidente nel settore dei servizi, rispetto al settore manifatturiero, per effetto delle problematiche a livello di trasporti e nei settori legati al turismo. Mercoledì appuntamento con la decisione sui tassi della Banca centrale turca.

Attese per i report delle società legate ai settori energia e materie prime BHP Group, Petrobras, Williams Cos, Vale, First Solar, Repsol, and Glencore. Tra le altre in arrivo le trimestrali di Allianz, Lloyds Banking, HSBC, Royal Bank of Canada, Axa, Swiss Re, Avis Budget, InterContinental Hotels, Air France-KLM, Bridgestone, Puma, John Deere e Walmart.

Segui Fondi & Sicav sui social