![]() Abbiamo nuovamente rivisto al ribasso le nostre stime sulla crescita del Pil globale per riflettere la debolezza mostrata dai dati del primo trimestre. Prevediamo che l’attività economica globale calerà a -5,4% quest’anno.

Abbiamo nuovamente rivisto al ribasso le nostre stime sulla crescita del Pil globale per riflettere la debolezza mostrata dai dati del primo trimestre. Prevediamo che l’attività economica globale calerà a -5,4% quest’anno.

Si tratta di un aggiornamento rispetto al -2,9% previsto precedentemente, guidato soprattutto dal deterioramento delle stime per Stati Uniti e Cina. Ci aspettiamo che la ripresa sarà graduale con famiglie e imprese che restano caute.

Nel 2021 la crescita del Pil globale dovrebbe migliorare, al 5,3%. Le politiche fiscali e monetarie resteranno accomodanti e sul fronte medico l’aspettativa di un vaccino pronto entro la metà dell’anno.

Abbiamo anche ribassato le nostre stime sull’inflazione globale all’1,5% nel 2020 (dal precedente 1,9%) e all’1,8% nel 2021 (dal precedente 2,1%).

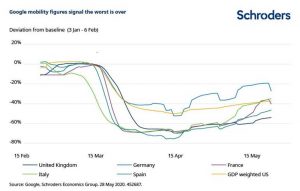

Il peggio è passato?

Globalmente il Pil nel secondo trimestre sarà probabilmente sugli stessi livelli negativi del primo trimestre. Se non peggiori, dato che i lockdown sono stati estesi ad aprile e maggio.

Tuttavia, alcuni dati indicano che il peggio è alle spalle. Per esempio, i prezzi dei metalli industriali si sono stabilizzati. E i dati sugli spostamenti di Google suggeriscono che le attività nei posti di lavoro stanno riprendendo, anche se a livelli contenuti (vedi grafico).

Con l’allentamento dei lockdown, nel terzo trimestre dovremmo vedere una sorta di rimbalzo dell’attività, anche se a livelli inferiori rispetto a quanto previsto in precedenza. Riteniamo che l’economia non riuscirà a recuperare tutto il terreno perso nella prima metà dell’anno.

Perché ci aspettiamo una ripresa più debole?

Ci aspettiamo che la ripresa sarà più debole rispetto alle previsioni precedenti per quattro motivi:

- Difficoltà nella rimozione delle misure di lockdown, legata soprattutto al trade-off tra far ripartire l’economia ed esporre la popolazione al rischio di contrarre il Covid-19. Molti scienziati hanno messo in evidenza il pericolo di una nuova ondata di casi.

- Cautela da parte dei consumatori. L’esperienza del virus renderà le persone più caute in generale. In alcuni ambiti, le abitudini di spesa non torneranno ai livelli precedenti, soprattutto nei settori viaggi, ospitalità e intrattenimento.

- Ritiro delle misure di supporto. Minore supporto per le aziende implica maggiore incertezza per le famiglie sull’occupazione, aumentando la reticenza a spendere.

- Calo degli investimenti delle imprese. A livello aziendale, l’incertezza peserà sugli investimenti e dopo un brusco aumento dei livelli di debito, ci aspettiamo un periodo di de-leveraging da parte delle società a inizio 2021. Ciò peserà sull’attività e sui redditi, con le aziende che daranno priorità alla riduzione del debito rispetto alla spesa in nuove strumentazioni e tecnologie o in dividendi.

Tutto ciò implica che non torneremo sui livelli pre-Covid entro la fine del 2021. Questo rende le nostre previsioni più a “U” che a “V”.

Pil, le previsioni per singola area

Stati Uniti: previsioni sulla crescita ridotte a -8,2% per il 2020 rispetto al precedente -3,9%, in seguito a risultati peggiori del previsto nel 1° trimestre.

Eurozona: previsioni sulla crescita ridotte a -6,1% rispetto al precedente -5,7% per il 2020, sulla base dei dati relativi al Pil nel 1° trimestre.

Regno Unito: crescita del Pil ridotta dal -7,2% al -8,5% per la stessa ragione.

Giappone: ci aspettiamo una contrazione del Pil del 5,4% nel 2020 (lievemente migliore rispetto a gran parte delle controparti), riflettendo chiusure minori e forti misure di supporto pubblico.

Mercati emergenti: il principale cambiamento riguarda l’outlook per la Cina. Abbiamo rivisto al ribasso le previsioni sulla crescita cinese per il 2020 al 2,2% dal 5%.

Anche per le altre economie del gruppo BRIC (Brasile, Russia, India, Cina) abbiamo ridotto le previsioni, con una crescita aggregata del Pil prevista a -2,2% rispetto al precedente 1,8%.

In parte ciò è legato al fatto che questi paesi hanno dovuto imporre lockdown più lunghi rispetto a quanto avevamo previsto. E in parte a causa del fatto che a livello globale ci aspettiamo ora una ripresa più lunga, che avrà conseguenze sugli scambi commerciali.

A cura di Keith Wade, chief economist & strategist, Schroders

Segui Fondi & Sicav sui social