Tre mesi dopo l’inizio del nuovo programma di QE della BCE, le nostre aspettative circa un cambiamento strutturale sembrano confermate. Mentre permangono alcune incertezze (minori acquisti stagionali a dicembre, forti emissioni a gennaio), sembra invece esserci uno spostamento verso il segmento delle obbligazioni corporate.

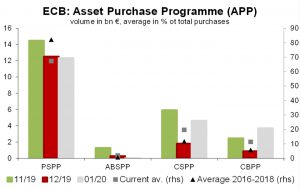

Mentre la percentuale media di acquisti di corporate e covered bond è stata dell’11,6% e del 5,7% tra giugno 2016 e dicembre 2018, è salita rispettivamente al 19,6% ed all’11,3%. Dato il minore ammontare complessivo del QE 2.0, ciò non sorprende in quanto la BCE non deve fare affidamento sul mercato più liquido delle obbligazioni sovrane.

Inoltre, il maggiore acquisto di obbligazioni corporate fornisce un po’ di respiro, visto l’avvicinarsi del limite del 33% in Bund tedeschi. Tuttavia, nonostante il volume ridotto, il QE 2.0 porterà comunque alla ribalta il problema della scarsità di titoli tedeschi.

Supponendo che l’attuale modello continui, tecnicamente il limite per la “carta” tedesca diventerà vincolante entro la metà del 2021.

Autore: Fliorian Späte, Senior Bond Strategist di Generali Investments

Segui Fondi & Sicav sui social