Lotfi Karoui, Multi-Asset Credit Strategist di PIMCO

Il conflitto con l’Iran è giunto al terzo mese e i mercati hanno ormai adottato un ritmo da ‘due passi avanti e uno indietro’. Da metà aprile, i prezzi del petrolio hanno ripreso a salire: il West Texas Intermediate (WTI) spot è tornato a oscillare intorno ai 105 dollari al barile, mentre il contratto future sul WTI con scadenza a dicembre si attesta, al momento della stesura di questo articolo, a circa 82 dollari al barile, appena al di sotto del picco raggiunto all’inizio di aprile.

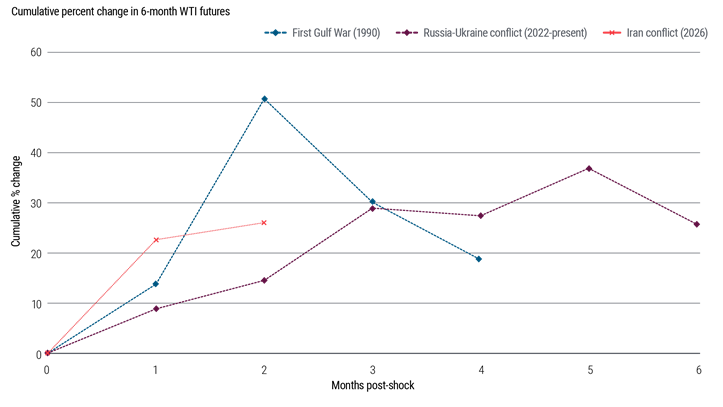

La figura 1 illustra l’andamento cumulativo dei futures sul greggio a sei mesi nel corso dei tre principali shock dell’offerta petrolifera degli ultimi quattro decenni: la guerra del Golfo del 1990, il conflitto Russia-Ucraina del 2022 e l’attuale guerra in Medio Oriente.

Anche dopo il rally di breve durata seguito all’annuncio del cessate il fuoco tra Stati Uniti e Iran, l’andamento attuale dei futures a sei mesi, sebbene meno brusco rispetto a quello registrato all’indomani della prima guerra del Golfo, è stato più marcato rispetto alla traiettoria osservata dopo l’invasione russa del 2022.

Figura 1: L’andamento dei futures a sei mesi è stato superiore a quello registrato nel 2022

Fonte: Bloomberg, Haver Analytics, PIMCO al 30 aprile 2026

Nonostante il segnale decisamente negativo proveniente dal mercato petrolifero, gli asset rischiosi continuano a ignorare il potenziale impatto negativo sull’attività economica derivante dall’aumento dei prezzi dell’energia, basandosi sull’idea che – in assenza di un brusco aumento del prezzo del petrolio e della conseguente necessità di una contrazione della domanda – l’economia riuscirà probabilmente a cavarsela. I mercati dei tassi, tuttavia, continuano a scontare una distribuzione più cauta dei possibili scenari: gran parte del premio post-conflitto rimane visibile sulla parte breve e intermedia della curva dei tassi.

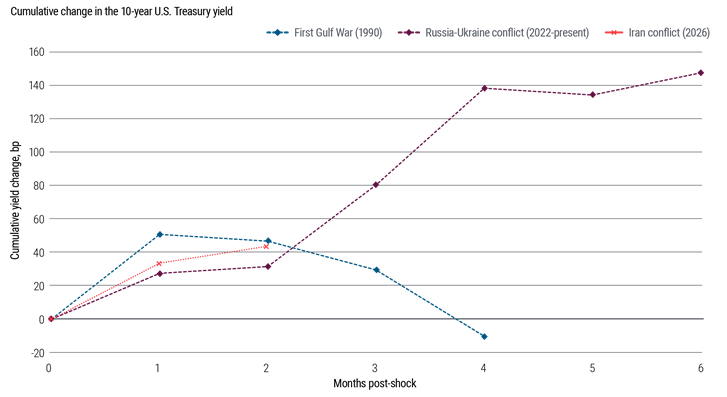

Anche la divergenza tra le diverse asset class è insolita rispetto agli standard storici. Come illustrato nella Figura 2, i rendimenti dei Treasury a 10 anni hanno seguito un andamento sostanzialmente simile a quello osservato in episodi precedenti. Una sfumatura importante, tuttavia, è che all’inizio della prima guerra del Golfo la Federal Reserve statunitense era già nel pieno di un ciclo di tagli dei tassi d’interesse, il che ha chiaramente favorito il successivo calo dei rendimenti.

Figura 2: I rendimenti dei Treasury a 10 anni hanno seguito un andamento simile a quello registrato in occasione di precedenti shock dell’offerta …

Fonte: Bloomberg, Haver Analytics, PIMCO al 30 aprile 2026

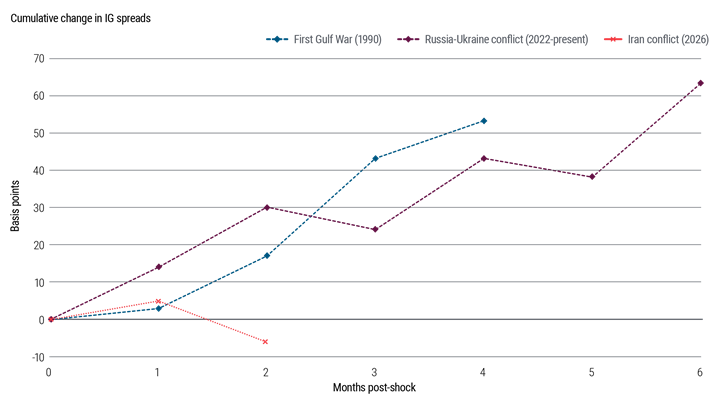

Gli asset rischiosi, al contrario, hanno registrato un andamento molto diverso: l’indice S&P 500 si attesta ben al di sopra dei livelli pre-conflitto, mentre gli spread creditizi sia del segmento investment grade che di quello high yield sono più ridotti rispetto ai livelli pre-conflitto (cfr. Figura 3).

Figura 3: … Ma gli spread del credito investment grade, e più in generale gli asset rischiosi, non lo hanno fatto

Fonte: Bloomberg, Haver Analytics, PIMCO al 30 aprile 2026

Tale divergenza suggerisce che i mercati stiano interpretando lo scenario più probabile come un lieve shock stagflazionistico, sufficiente a limitare l’azione delle banche centrali, ma non tale da comportare rischi più gravi nel lungo termine. In altre parole, gli asset rischiosi sembrano più disposti a guardare oltre un periodo caratterizzato da una crescita potenzialmente più modesta, un’inflazione più elevata e una politica monetaria restrittiva, mentre i tassi non possono farlo.

I mercati di solito hanno ragione nell’individuare i punti di svolta, ma non sempre; la domanda chiave è come si evolveranno gli scenari estremi rispetto a tale scenario di base. Uno di questi è una riaccelerazione dell’inflazione che costringa a una risposta di politica monetaria sostanzialmente più restrittiva: un “double whammy” in stile 2022, caratterizzato da rendimenti più elevati e da un indebolimento degli asset rischiosi. L’altro è uno shock di crescita negativo: se i prezzi del petrolio più elevati dovessero persistere, potrebbero iniziare a frenare l’attività, trascinando al ribasso sia i rendimenti che gli asset rischiosi.

Per il momento, il bilancio dei rischi sembra pendere verso quest’ultima ipotesi. Rispetto al 2022, il punto di partenza attuale è diverso: il mercato del lavoro è più equilibrato, i rendimenti sono più elevati e la domanda aggregata è più debole.

Contestualizzare l’attuale sostegno ai rendimenti

Sebbene i rendimenti si trovino nella fascia alta del loro intervallo recente, rimangono comunque al di sotto dei massimi raggiunti nel 2023–2024 – un dato talvolta utilizzato per sostenere che i titoli di reddito fisso pubblico di alta qualità siano oggi meno attraenti. Tale confronto è fuorviante, poiché da allora i tassi di riferimento sono scesi.

Una prospettiva più pertinente è quella del valore relativo rispetto alla liquidità e alle azioni, e di ciò che ciò comporta per il ruolo delle obbligazioni in un portafoglio multi-asset. Su entrambi i fronti, le prospettive per il reddito fisso appaiono oggi più solide.

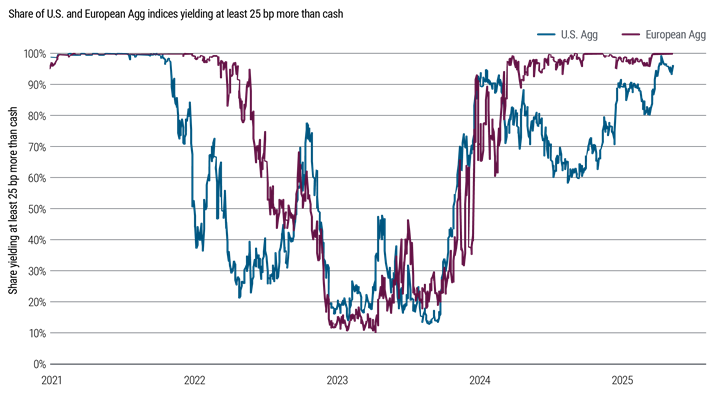

Il cambiamento è particolarmente evidente rispetto alla liquidità. La quota di obbligazioni negli Stati Uniti e in Europa che offrono un rendimento superiore di almeno 25 punti base (pb) rispetto alla liquidità è ora vicina al 100%: un netto miglioramento rispetto al 2023, quando circa l’80% dell’indice Bloomberg U.S. Aggregate (Agg) offriva un rendimento inferiore alla liquidità più 25 punti base (vedi Figura 4).

Figura 4: Sia sul mercato del dollaro che su quello dell’euro, il cash registra risultati inferiori rispetto alle obbligazioni

Fonte: Bloomberg, PIMCO. Dati aggiornati al 24 aprile 2026. Il grafico mostra la percentuale di obbligazioni presenti negli indici aggregati statunitensi ed europei che offrono un rendimento superiore, rispettivamente, a quello dei titoli del Treasury USA a 3 mesi e dei Bund tedeschi, più 25 punti base.

Anche il confronto con i titoli azionari è altrettanto interessante: il rendimento dell’indice U.S. Agg continua a superare il rendimento degli utili dell’S&P 500, un sorpasso che non si registrava dall’inizio degli anni 2000 (vedi Figura 5).

Figura 5: Il rendimento dell’indice U.S. Agg supera il rendimento degli utili dell’S&P 500

Fonte: Bloomberg, PIMCO. Dati aggiornati al 22 aprile 2026.

In un’ottica più ampia, questo riassestamento dei rendimenti rispetto alla liquidità rafforza anche l’attrattiva delle obbligazioni all’interno di un portafoglio multi-asset, soprattutto perché i trade-off tra sorprese al rialzo sull’inflazione e sorprese al ribasso sulla crescita appare oggi più equilibrato rispetto al 2023.

Segui Fondi & Sicav sui social