di Daniel Zanin, analyst, investment research, Invesco

“Dai pettinati!” Tutti abbiamo una frase che più di altre ci ricorda la nostra infanzia. Questa probabilmente è la mia. Ho sempre avuto un diavolo per capello: forse è anche per questo motivo che, tra tutte le correnti letterarie che avrebbero potuto sorprendermi durante il liceo, fin da subito ho avuto un rapporto particolare con gli “scapigliati”. La scapigliatura nasce, a partire dalla seconda metà del 1800, nell’Italia settentrionale, ma si diffonde velocemente in tutta la penisola.

La principale caratteristica di questo gruppo artistico era di essere animato da uno spirito di ribellione nei confronti, sia della cultura più tradizionale, sia della cultura romantica, quest’ultima considerata leggera ed esteriore. Tra i motivi per cui ne fui catturato tra i banchi di scuola c’era la costante ricerca del nesso tra natura fisica e psichica: un dubbio che mi ha sempre affascinato.

Fu poi all’università che scoprii che gli investitori “in fondo in fondo” sono un un po’ tutti, “scapigliati”. La teoria dell’investitore razionale, guidato dall’oggettività della natura, si scontra con l’animo derivante dalla psiche umana e la sua natura più irrazionale. Nascono così quei bias comportamentali, che nient’altro sono che il tentativo, fallimentare, di riconciliare natura e psiche all’interno dei portafogli. Un modo più pragmatico per vedere questa eterna diatriba nel mondo degli investimenti è attraverso aspettative e realtà.

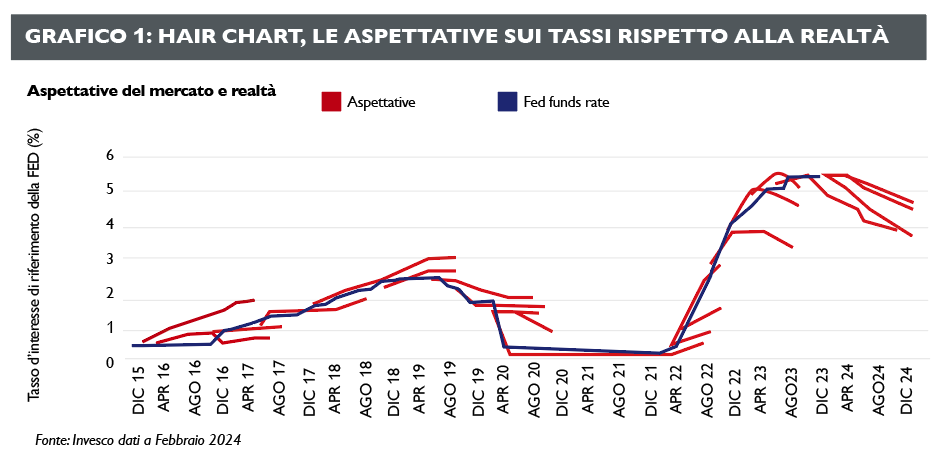

Questi due elementi in economia e finanza si scontrano quotidianamente. La prima guidata dal dualismo tra natura e psiche, la seconda mera rappresentazione della cruda verità. Seguendo questa premessa, mi fa particolarmente sorridere il fatto che uno dei grafici più celebri per monitorare aspettative e realtà si chiami “Hair chart”, grafico a capelli. Non sarà per caso un sottile richiamo degli economisti alla scapigliatura?

Difficile prevedere il futuro

Guardando il grafico 1, è abbastanza intuitivo capire da dove derivi il nome. Così come durante la mia adolescenza sarebbe servito un pettine a rendermi più ordinato, anche le aspettative degli investitori sull’andamento dei tassi d’interesse, storicamente, avrebbero beneficiato di un pettine per avvicinarsi maggiormente alla realtà dei fatti. Se con il senno di poi è sempre facile trarre conclusioni, prevedere il futuro rimane da sempre una missione particolarmente ardua da compiere. Come disse Abraham Lincoln: «La migliore cosa del futuro è che arriva un giorno alla volta».

È proprio pensando un giorno alla volta che anche oggi ci troviamo di fronte a un importante interrogativo per i prossimi mesi: l’economia e il ciclo degli utili si riprenderanno, convalidando le aspettative del mercato, o si verificherà un’inversione di tendenza nella performance degli asset più rischiosi?

Sebbene da un lato non abbiamo il pettine necessario a rendere perfetta la messa in piega delle nostre previsioni, dall’altro possiamo, però, formulare alcune aspettative che gli indicatori macroeconomici convalideranno, o meno, nel corso delle prossime settimane/mesi. A oggi gli investitori sembrano delineare due scenari più plausibili. Il primo è il consolidamento della ripresa, mentre il secondo è il passaggio a una fase di contrazione, sancendo la fine del ciclo economico, mai di fatto terminato dopo il rialzo rempentino dei tassi d’interesse.

Primo scenario: ripresa con un’accelerazione degli utili e un’inflazione stabile.

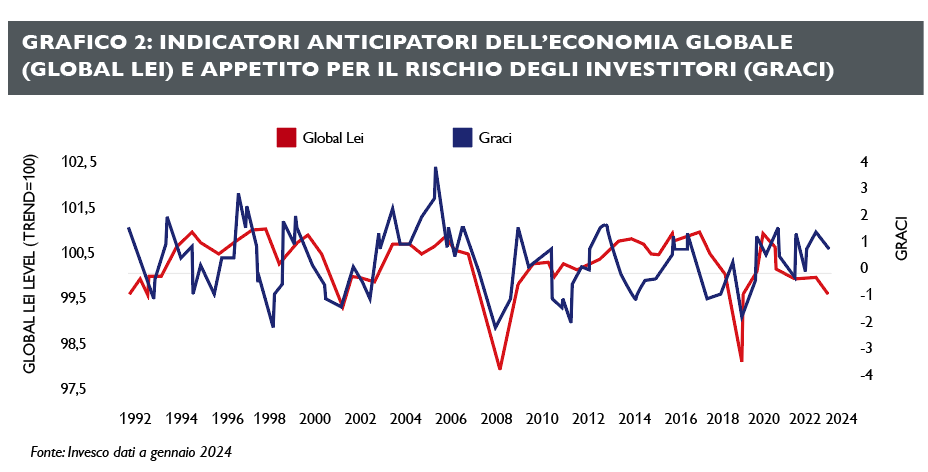

Analizzando, in chiave storica, i passati cicli economici, si nota che le aspettative del mercato, misurate per mezzo della propensione al rischio degli investitori, tendano ad anticipare i punti di flessione del ciclo economico globale, misurato attraverso gli indicatori anticipatori dell’economia. Generalmente, in queste fasi, gli utili aziendali e gli indicatori più ciclici tendono a validare le aspettative dei mercati finanziari. Un modo per illustrare quanto appena descritto è attraverso il grafico 2.

Dall’immagine si evince che la propensione al rischio globale degli investitori (linea blu) storicamente ha avuto la capacità di anticipare di pochi mesi picchi e minimi negli indicatori anticipatori dell’economia globale (linea rossa). Se nel prossimo futuro si concretizzasse questo primo scenario, allora sarebbe lecito attendersi un netto miglioramento nella crescita degli utili e un mercato del lavoro solido, resiliente, con una ripresa ciclica materializzata anche fuori degli Stati Uniti, principalmente in Europa e Asia. Una condizione necessaria, ma non sufficiente, inoltre, dovrebbe arrivare dal continuo calo dei prezzi e dei tassi di interesse dettato dalle banche centrali accomodanti.

Dall’immagine si evince che la propensione al rischio globale degli investitori (linea blu) storicamente ha avuto la capacità di anticipare di pochi mesi picchi e minimi negli indicatori anticipatori dell’economia globale (linea rossa). Se nel prossimo futuro si concretizzasse questo primo scenario, allora sarebbe lecito attendersi un netto miglioramento nella crescita degli utili e un mercato del lavoro solido, resiliente, con una ripresa ciclica materializzata anche fuori degli Stati Uniti, principalmente in Europa e Asia. Una condizione necessaria, ma non sufficiente, inoltre, dovrebbe arrivare dal continuo calo dei prezzi e dei tassi di interesse dettato dalle banche centrali accomodanti.

Secondo scenario: contrazione, con una crescita inferiore al trend e in decelerazione, causata dall’impatto ritardato dell’inasprimento delle politiche monetarie.

Mentre i mercati si trovano a celebrare la fine della stretta monetaria, scontando molteplici tagli dei tassi per il 2024 (e oltre), gli investitori continuano a non perdere di vista il fatto che questo ciclo di inasprimento monetario è stato uno dei più aggressivi che la storia ricordi, sia in termini di entità, sia di velocità. Gli effetti ritardati si stanno ancora facendo strada nell’economia e nel sistema finanziario. Sebbene ogni ciclo sia diverso, l’evidenza storica ci ricorda che possono essere necessari fino a due anni affinché i mercati e l’economia incorporino l’impatto della politica monetaria nell’economia reale.

Se consideriamo le probabilità che la storia si ripeta, non dovremmo sorprenderci nell’ipotizzare di vedere, nei prossimi mesi, una crescita inferiore al trend e un mercato in rallentamento. Questo scenario non implica necessariamente una recessione, ma molto probabilmente, sia gli utili aziendali, sia gli indicatori anticipatori si allontanerebbero dalle rosee aspettative pubblicizzate negli ultimi mesi. Un’inversione verso la media del valore degli asset più rischiosi porterebbe, probabilmente, a una convergenza delle performance tra attività finanziare rischiose e attività sicure.

Anche nel 2024, dunque, aspettative e realtà dovranno comunque scontrarsi con la necessità di avere un pettine a portata di mano che ci aiuti ad aggiustare le aspettative quando nuovi dati economici saranno resi progressivamente disponibili. Ciò che sarà importante, però, nel corso dell’anno, e per la costruzione dei portafogli, è evitare che l’irrazionalità della psiche prevalga sull’oggettività della natura.

Controllare i nostri bias comportamentali, che spesso contraddistinguono le scelte d’investimento e trainano le nostre aspettative, potrà essere una chiave per costruire soluzioni diversificate che aiutino gli investitori a navigare l’incertezza alle porte. Alla fine, infatti, l’unica sicurezza è che, col passare dei mesi, tutti i nodi verranno al pettine e le aspettative dovranno fare i conti con il materializzarsi della realtà.

Personalmente, durante l’attesa, credo proprio che troverò il tempo per rileggere questo passaggio tratto dall’opera di Arrigo Boito, esponente della scapigliatura, e intitolata “Dualismo”:

Ecco perché m’affascina

L’ebbrezza di due canti,

Ecco perché mi lacera

L’angoscia di due pianti,

Ecco perché il sorriso

Che mi contorce il viso

O che m’allarga il cuor.

Non credo ci sia modo migliore per descrivere il sentimento dell’individuo nel provare a riconciliare quegli aspetti, personali, all’apparenza più antitetici e non conciliabili. Chissà, magari queste parole mi aiuteranno anche a essere più consapevole nel prendere decisioni razionali.

Considerazioni sui rischi

Il valore degli investimenti e il reddito da essi derivante possono oscillare (in parte a causa di fluttuazioni dei tassi di cambio) e gli investitori potrebbero non ottenere l‘intero importo inizialmente investito.

Informazioni Importanti

Questa comunicazione di marketing è per pura finalità esemplificativa ed è riservata all’utilizzo da parte dei Clienti Professionali in Italia. Non è destinata e non può essere distribuita o comunicata ai clienti al dettaglio.Le informazioni riportate in questo documento sono aggiornate al 28/02/2024, salvo ove diversamente specificato. Il presente documento è di natura commerciale e non intende costituire una raccomandazione d’investimento in un’asset class, un titolo o una strategia particolare. Non vigono pertanto gli obblighi normativi che prevedono l’imparzialità delle raccomandazioni di investimento/strategie d’investimento né i divieti di negoziazione prima della pubblicazione. Le informazioni fornite hanno finalità puramente illustrative e non devono essere considerate raccomandazioni di acquisto o vendita di titoli. Qualora fosse fatta menzione di specifici titoli, settori o strumenti finanziari, ciò non implica la loro presenza nel portafoglio dei fondi Invesco e non rappresenta un’indicazione acquisto o vendita. Il valore dell’investimento può fluttuare (anche in relazione all’andamento delle quotazioni) e gli investitori potrebbero non vedere restituito l’intero capitale investito. I rendimenti passati non sono indicativi di quelli futuri, non costituiscono una costante nel tempo e non vi è garanzia di ottenere uguali rendimenti per il futuro. Le opinioni espresse da Invesco o da altri individui si basano sulle attuali condizioni di mercato e possono differire da quelle espresse da altri professionisti dell’investimento e sono soggette a modifiche senza preavviso. Per maggiori informazioni sui nostri fondi e sui relativi rischi, si prega di far riferimento al Documento contenente le informazioni chiave per gli investitori (KIID) specifico per la classe di investimento, alla relazione Annuale o Semestrale, al Prospetto e ai documenti costitutivi della Sicav, disponibili sul sito invesco.eu. Una sintesi dei diritti degli investitori è disponibile al seguente link invescomanagementcompany.lu. La società di gestione può recedere dagli accordi di distribuzione. Il presente documento è pubblicato in Italia da Invesco Management S.A., President Building, 37A Avenue JF Kennedy, L-1855 Luxembourg, regolamentata dalla Commission de Surveillance du Secteur Financier, Luxembourg.

continua a leggere

Segui Fondi & Sicav sui social